ກະວີ:

Joan Hall

ວັນທີຂອງການສ້າງ:

3 ກຸມພາ 2021

ວັນທີປັບປຸງ:

1 ເດືອນກໍລະກົດ 2024

ເນື້ອຫາ

ທຶນຈົດທະບຽນແມ່ນທຶນທີ່ບໍລິສັດເປັນ ໜີ້ ຜູ້ຖືຮຸ້ນ, ເນື່ອງຈາກຜູ້ຖືຮຸ້ນໄດ້ລົງທຶນໃນບໍລິສັດນີ້. ໃນທາງກົງກັນຂ້າມ, ຜູ້ຖືຫຸ້ນ (ໃນຖານະເປັນນັກລົງທຶນ) ອາດຈະປະສົບກັບຄວາມສູນເສຍໃນກໍລະນີສະພາບການເງິນຂອງບໍລິສັດບໍ່ດີ (ໃນກໍລະນີນີ້, ອາດຈະບໍ່ມີທຶນຮຸ້ນເລີຍ, ເນື່ອງຈາກຂະ ໜາດ ຂອງມັນບໍ່ຖືກຄວບຄຸມ).

ຂັ້ນຕອນ

ວິທີທີ່ 1 ຂອງ 2: ການຄິດໄລ່ທຶນທຶນ

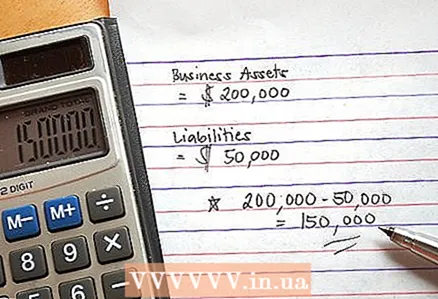

1 ຄິດໄລ່ຊັບສິນທັງົດ. ສິ່ງເຫຼົ່ານີ້ລວມມີຊັບສິນທີ່ມີຕົວຕົນເຊັ່ນ: ເຄື່ອງເຟີນີເຈີຫ້ອງການ, ລົດ, ສິນຄ້າຄົງຄັງແລະອະສັງຫາລິມະຊັບລວມທັງຊັບສິນທີ່ບໍ່ມີຕົວຕົນເຊັ່ນ: ລິຂະສິດ, ເຄື່ອງdemarkາຍການຄ້າ, ສັນຍາໄລຍະຍາວ, ແລະບຸກຄະລາກອນ.

1 ຄິດໄລ່ຊັບສິນທັງົດ. ສິ່ງເຫຼົ່ານີ້ລວມມີຊັບສິນທີ່ມີຕົວຕົນເຊັ່ນ: ເຄື່ອງເຟີນີເຈີຫ້ອງການ, ລົດ, ສິນຄ້າຄົງຄັງແລະອະສັງຫາລິມະຊັບລວມທັງຊັບສິນທີ່ບໍ່ມີຕົວຕົນເຊັ່ນ: ລິຂະສິດ, ເຄື່ອງdemarkາຍການຄ້າ, ສັນຍາໄລຍະຍາວ, ແລະບຸກຄະລາກອນ. - ມູນຄ່າຂອງຊັບສິນທີ່ມີຕົວຕົນຖືກພິຈາລະນາພຽງແຕ່ກ່ຽວກັບຄ່າເສື່ອມລາຄາຂອງເຂົາເຈົ້າ (ການຫຼຸດລົງຂອງມູນຄ່າຕາມການເວລາ).

2 ຄິດໄລ່ ໜີ້ ສິນທັງົດ.

2 ຄິດໄລ່ ໜີ້ ສິນທັງົດ. 3 ຫັກລົບ ໜີ້ ສິນທັງfromົດຈາກຊັບສິນທັງົດ. ຜົນໄດ້ຮັບຈະເປັນທຶນຮຸ້ນ. ມັນສາມາດເປັນຜົນລົບຖ້າ ໜີ້ ສິນຂອງບໍລິສັດເກີນຊັບສິນ.

3 ຫັກລົບ ໜີ້ ສິນທັງfromົດຈາກຊັບສິນທັງົດ. ຜົນໄດ້ຮັບຈະເປັນທຶນຮຸ້ນ. ມັນສາມາດເປັນຜົນລົບຖ້າ ໜີ້ ສິນຂອງບໍລິສັດເກີນຊັບສິນ.

ວິທີທີ່ 2 ຂອງ 2: ທຶນແບ່ງປັນຕໍ່ຜູ້ຖືຮຸ້ນ

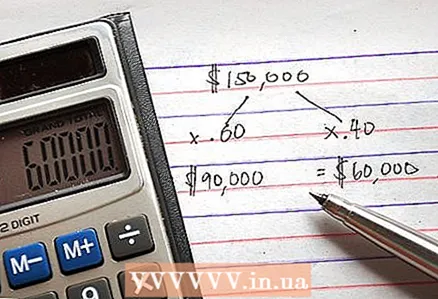

1 ແບ່ງມູນຄ່າຂອງທຶນຫຸ້ນດ້ວຍ ຈຳ ນວນຜູ້ຖືຫຸ້ນຢູ່ໃນບໍລິສັດ (ຖ້າເຂົາເຈົ້າທັງholdົດຖືຫຸ້ນເທົ່າທຽມກັນຢູ່ໃນບໍລິສັດ), ຫຼືຕາມເປີເຊັນຜູ້ຖືຮຸ້ນແຕ່ລະຄົນເປັນເຈົ້າຂອງ. ດັ່ງນັ້ນ, ເຈົ້າຈະຄິດໄລ່ທຶນຈົດທະບຽນຕໍ່ຜູ້ຖືຫຸ້ນ. ຕົວຢ່າງ, ຖ້າຜູ້ຖືຫຸ້ນສອງຄົນມີຫຸ້ນເທົ່າທຽມກັນຢູ່ໃນບໍລິສັດໃດ ໜຶ່ງ, ໃຫ້ແບ່ງທຶນອອກເປັນ 2 ເພື່ອຄິດໄລ່ທຶນຕໍ່ຮຸ້ນ. ຖ້າຜູ້ຖືຫຸ້ນຄົນ ໜຶ່ງ ເປັນເຈົ້າຂອງບໍລິສັດ 60% ແລະອີກຜູ້ ໜຶ່ງ ເປັນເຈົ້າຂອງ 40%, ໃຫ້ຄູນທຶນຮຸ້ນກ່ອນ 0.6 ແລະຈາກນັ້ນ 0.4 ເພື່ອຄິດໄລ່ທຶນຮຸ້ນຕໍ່ຜູ້ຖືຮຸ້ນ.

1 ແບ່ງມູນຄ່າຂອງທຶນຫຸ້ນດ້ວຍ ຈຳ ນວນຜູ້ຖືຫຸ້ນຢູ່ໃນບໍລິສັດ (ຖ້າເຂົາເຈົ້າທັງholdົດຖືຫຸ້ນເທົ່າທຽມກັນຢູ່ໃນບໍລິສັດ), ຫຼືຕາມເປີເຊັນຜູ້ຖືຮຸ້ນແຕ່ລະຄົນເປັນເຈົ້າຂອງ. ດັ່ງນັ້ນ, ເຈົ້າຈະຄິດໄລ່ທຶນຈົດທະບຽນຕໍ່ຜູ້ຖືຫຸ້ນ. ຕົວຢ່າງ, ຖ້າຜູ້ຖືຫຸ້ນສອງຄົນມີຫຸ້ນເທົ່າທຽມກັນຢູ່ໃນບໍລິສັດໃດ ໜຶ່ງ, ໃຫ້ແບ່ງທຶນອອກເປັນ 2 ເພື່ອຄິດໄລ່ທຶນຕໍ່ຮຸ້ນ. ຖ້າຜູ້ຖືຫຸ້ນຄົນ ໜຶ່ງ ເປັນເຈົ້າຂອງບໍລິສັດ 60% ແລະອີກຜູ້ ໜຶ່ງ ເປັນເຈົ້າຂອງ 40%, ໃຫ້ຄູນທຶນຮຸ້ນກ່ອນ 0.6 ແລະຈາກນັ້ນ 0.4 ເພື່ອຄິດໄລ່ທຶນຮຸ້ນຕໍ່ຜູ້ຖືຮຸ້ນ.

ຄໍາແນະນໍາ

- ທຶນຮຸ້ນແມ່ນມີຄວາມ ສຳ ຄັນເມື່ອວິເຄາະມູນຄ່າຂອງບໍລິສັດ. ຖ້າມີຜູ້ຖືຫຸ້ນຫຼາຍຄົນ (ຫຼາຍກ່ວາ ໜຶ່ງ ຄົນ), ຫຼັງຈາກນັ້ນທຶນແບ່ງປັນແມ່ນແບ່ງອອກລະຫວ່າງເຂົາເຈົ້າໃນສັດສ່ວນທີ່ສອດຄ້ອງກັບຮຸ້ນຂອງເຂົາເຈົ້າຢູ່ໃນບໍລິສັດ.

- ກົນໄກສະເພາະສໍາລັບການແຈກຢາຍທຶນແບ່ງປັນໃຫ້ຜູ້ຖືຫຸ້ນແຕກຕ່າງກັນຈາກບໍລິສັດໄປຫາບໍລິສັດ.

- ທຶນຮຸ້ນບໍ່ແມ່ນລາຄາຂາຍຂອງບໍລິສັດ (ເຖິງແມ່ນວ່າລາຄາຂາຍຈະສາມາດທຽບເທົ່າກັບທຶນຮຸ້ນໄດ້). ລາຄາຂາຍໄດ້ຄໍານຶງເຖິງຕົວປ່ຽນອື່ນ,, ເຊັ່ນວ່າຄວາມດີໃຈຫຼືຄວາມນິຍົມຂອງຍີ່ຫໍ້.