ກະວີ:

William Ramirez

ວັນທີຂອງການສ້າງ:

21 ເດືອນກັນຍາ 2021

ວັນທີປັບປຸງ:

1 ເດືອນກໍລະກົດ 2024

ເນື້ອຫາ

- ຂັ້ນຕອນ

- ວິທີທີ 1 ຂອງ 3: ການນໍາໃຊ້ລາຍຮັບສຸດທິແລະເງິນປັນຜົນ

- ວິທີທີ່ 2 ຂອງ 3: ການໃຊ້ເງິນປັນຜົນປະຈໍາປີແລະລາຍຮັບຕໍ່ຫຸ້ນ

- ວິທີການທີ 3 ຂອງ 3: ການນໍາໃຊ້ອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນ

- ຄໍາແນະນໍາ

- ຄຳ ເຕືອນ

ສ່ວນແບ່ງລາຍຮັບທີ່ຈ່າຍອອກເປັນເງິນປັນຜົນແມ່ນວິທີການວັດແທກສ່ວນແບ່ງຂອງກໍາໄລຂອງບໍລິສັດທີ່ຈ່າຍໃຫ້ກັບນັກລົງທຶນໃນຮູບແບບເງິນປັນຜົນໃນໄລຍະເວລາທີ່ກໍານົດໄວ້ (ໂດຍປົກກະຕິແມ່ນປີ), ແທນທີ່ຈະກ້າວໄປສູ່ການພັດທະນາຂອງບໍລິສັດ. ໂດຍທົ່ວໄປແລ້ວ, ບໍລິສັດເກົ່າແລະສ້າງຕັ້ງຂຶ້ນມີອັດຕາເງິນປັນຜົນສູງກວ່າ - ລະດັບລາຍຮັບຂອງເຂົາເຈົ້າໄດ້ເພີ່ມຂຶ້ນຫຼາຍແລ້ວ, ໃນຂະນະທີ່ບໍລິສັດທີ່ມີອັດຕາເງິນປັນຜົນຕໍ່າກວ່າແມ່ນບໍລິສັດ ໜຸ່ມ ທີ່ມີທ່າແຮງການຂະຫຍາຍຕົວຢ່າງໄວວາ. ເພື່ອຄິດໄລ່ອັດຕາສ່ວນຂອງລາຍຮັບຂອງບໍລິສັດທີ່ໄດ້ຈ່າຍເປັນເງິນປັນຜົນໃນໄລຍະເວລາໃດ ໜຶ່ງ, ໃຊ້ວິທີການຄໍານວນ ເງິນປັນຜົນທີ່ຈ່າຍ / ລາຍໄດ້ສຸດທິ ຫຼື ເງິນປັນຜົນປະຈໍາປີຕໍ່ຮຸ້ນ / ລາຍຮັບສຸດທິຕໍ່ຮຸ້ນ - ເຂົາເຈົ້າທຽບເທົ່າ.

ຂັ້ນຕອນ

ວິທີທີ 1 ຂອງ 3: ການນໍາໃຊ້ລາຍຮັບສຸດທິແລະເງິນປັນຜົນ

1 ຊອກຮູ້ວ່າ ກຳ ໄລສຸດທິຂອງບໍລິສັດແມ່ນຫຍັງ. ເພື່ອຊອກຫາສ່ວນແບ່ງຂອງລາຍຮັບຂອງບໍລິສັດທີ່ຈ່າຍເປັນເງິນປັນຜົນ, ທໍາອິດຄິດໄລ່ລາຍຮັບສຸດທິຂອງຕົນສໍາລັບໄລຍະເວລາທີ່ເຈົ້າກໍາລັງພິຈາລະນາ (ສັງເກດວ່າ ໜຶ່ງ ປີເປັນໄລຍະພື້ນຖານສໍາລັບການຄິດໄລ່ສ່ວນແບ່ງລາຍຮັບທີ່ໄດ້ຈ່າຍເປັນເງິນປັນຜົນ). ຂໍ້ມູນນີ້ໄດ້ລະບຸໄວ້ໃນໃບແຈ້ງຜົນໄດ້ຮັບຂອງບໍລິສັດ. ເພື່ອໃຫ້ຈະແຈ້ງ, ເຈົ້າຕ້ອງການຄິດໄລ່ຜົນກໍາໄລຂອງບໍລິສັດ, ຄໍານຶງເຖິງຄ່າໃຊ້ຈ່າຍທັງ--ົດ - ພາສີ, ຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນທຸລະກິດ, ສ່ວນຫຼຸດສໍາລັບການເສື່ອມ, ຄ່າເສື່ອມລາຄາແລະດອກເບ້ຍ.

1 ຊອກຮູ້ວ່າ ກຳ ໄລສຸດທິຂອງບໍລິສັດແມ່ນຫຍັງ. ເພື່ອຊອກຫາສ່ວນແບ່ງຂອງລາຍຮັບຂອງບໍລິສັດທີ່ຈ່າຍເປັນເງິນປັນຜົນ, ທໍາອິດຄິດໄລ່ລາຍຮັບສຸດທິຂອງຕົນສໍາລັບໄລຍະເວລາທີ່ເຈົ້າກໍາລັງພິຈາລະນາ (ສັງເກດວ່າ ໜຶ່ງ ປີເປັນໄລຍະພື້ນຖານສໍາລັບການຄິດໄລ່ສ່ວນແບ່ງລາຍຮັບທີ່ໄດ້ຈ່າຍເປັນເງິນປັນຜົນ). ຂໍ້ມູນນີ້ໄດ້ລະບຸໄວ້ໃນໃບແຈ້ງຜົນໄດ້ຮັບຂອງບໍລິສັດ. ເພື່ອໃຫ້ຈະແຈ້ງ, ເຈົ້າຕ້ອງການຄິດໄລ່ຜົນກໍາໄລຂອງບໍລິສັດ, ຄໍານຶງເຖິງຄ່າໃຊ້ຈ່າຍທັງ--ົດ - ພາສີ, ຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນທຸລະກິດ, ສ່ວນຫຼຸດສໍາລັບການເສື່ອມ, ຄ່າເສື່ອມລາຄາແລະດອກເບ້ຍ. - ຕົວຢ່າງ, ສົມມຸດວ່າບໍລິສັດໃJim່ຂອງ Jim's Light Bulbs ສ້າງລາຍຮັບໄດ້ 200,000 ໂດລາໃນປີ ທຳ ອິດໃນຕະຫຼາດ, ແຕ່ຕ້ອງໃຊ້ຈ່າຍ 50,000 ໂດລາຕໍ່ກັບຄ່າໃຊ້ຈ່າຍທີ່ໄດ້ລະບຸໄວ້ຂ້າງເທິງ. ໃນກໍລະນີນີ້, ລາຍຮັບສຸດທິຂອງຫລອດໄຟຂອງ Jim ຈະເທົ່າກັບ 200,000 - 50,000 = 150000 ໂດລາ.

2 ກໍານົດຈໍານວນເງິນປັນຜົນທີ່ຈະຈ່າຍ. ຫຼັງຈາກນັ້ນ, ຄິດໄລ່ຈໍານວນເງິນທີ່ບໍລິສັດໄດ້ຈ່າຍໃນຮູບແບບເງິນປັນຜົນໃນໄລຍະເວລາທີ່ເຈົ້າກໍາລັງພິຈາລະນາ. ເງິນປັນຜົນແມ່ນເງິນທີ່ຈ່າຍໃຫ້ກັບນັກລົງທຶນ, ແລະບໍ່ໄດ້ໄປຫາການພັດທະນາຂອງບໍລິສັດ.ປົກກະຕິເງິນປັນຜົນບໍ່ໄດ້ຖືກລາຍງານຢູ່ໃນໃບລາຍງານຜົນໄດ້ຮັບ, ແຕ່ລວມຢູ່ໃນໃບດຸ່ນດ່ຽງແລະໃບລາຍງານກະແສເງິນສົດ.

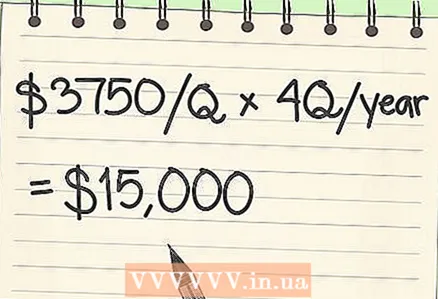

2 ກໍານົດຈໍານວນເງິນປັນຜົນທີ່ຈະຈ່າຍ. ຫຼັງຈາກນັ້ນ, ຄິດໄລ່ຈໍານວນເງິນທີ່ບໍລິສັດໄດ້ຈ່າຍໃນຮູບແບບເງິນປັນຜົນໃນໄລຍະເວລາທີ່ເຈົ້າກໍາລັງພິຈາລະນາ. ເງິນປັນຜົນແມ່ນເງິນທີ່ຈ່າຍໃຫ້ກັບນັກລົງທຶນ, ແລະບໍ່ໄດ້ໄປຫາການພັດທະນາຂອງບໍລິສັດ.ປົກກະຕິເງິນປັນຜົນບໍ່ໄດ້ຖືກລາຍງານຢູ່ໃນໃບລາຍງານຜົນໄດ້ຮັບ, ແຕ່ລວມຢູ່ໃນໃບດຸ່ນດ່ຽງແລະໃບລາຍງານກະແສເງິນສົດ. - ຈິນຕະນາການວ່າຫລອດໄຟຂອງ Jim, ເປັນບໍລິສັດ ໜຸ່ມ ນ້ອຍ, ໄດ້ຕັດສິນໃຈລົງທຶນສ່ວນໃຫຍ່ຂອງລາຍຮັບສຸດທິໃນການຂະຫຍາຍຄວາມສາມາດໃນການຜະລິດຂອງຕົນແລະໄດ້ຈ່າຍພຽງ 3,750 ໂດລາເປັນເງິນປັນຜົນປະຈໍາໄຕມາດ. ໃນກໍລະນີນີ້, ພວກເຮົາຄູນ 3750 ດ້ວຍ 4 ຄູນ = 15000 ໂດລາ. ນີ້ແມ່ນ ຈຳ ນວນເງິນປັນຜົນທີ່ບໍລິສັດໄດ້ຈ່າຍໃນປີ ທຳ ອິດຂອງການ ດຳ ເນີນງານ.

3 ແບ່ງເງິນປັນຜົນຕາມລາຍຮັບສຸດທິ. ເມື່ອເຈົ້າຮູ້ວ່າບໍລິສັດໄດ້ສ້າງລາຍຮັບສຸດທິເທົ່າໃດແລະໄດ້ຈ່າຍເງິນປັນຜົນຫຼາຍປານໃດໃນໄລຍະເວລາໃດ ໜຶ່ງ, ມັນຈະຂ້ອນຂ້າງງ່າຍທີ່ຈະຊອກຫາສ່ວນແບ່ງຂອງລາຍຮັບທີ່ຈ່າຍອອກເປັນເງິນປັນຜົນ. ທັງyouົດທີ່ເຈົ້າຕ້ອງເຮັດຄືການແບ່ງເງິນປັນຜົນຂອງບໍລິສັດຕາມລາຍຮັບສຸດທິຂອງຕົນ - ຈໍານວນທີ່ໄດ້ຮັບຈະເປັນສ່ວນແບ່ງຂອງລາຍຮັບທີ່ໄດ້ຈ່າຍໃນຮູບແບບເງິນປັນຜົນ.

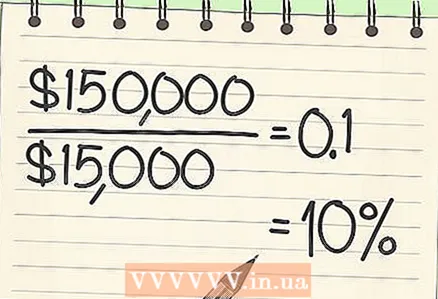

3 ແບ່ງເງິນປັນຜົນຕາມລາຍຮັບສຸດທິ. ເມື່ອເຈົ້າຮູ້ວ່າບໍລິສັດໄດ້ສ້າງລາຍຮັບສຸດທິເທົ່າໃດແລະໄດ້ຈ່າຍເງິນປັນຜົນຫຼາຍປານໃດໃນໄລຍະເວລາໃດ ໜຶ່ງ, ມັນຈະຂ້ອນຂ້າງງ່າຍທີ່ຈະຊອກຫາສ່ວນແບ່ງຂອງລາຍຮັບທີ່ຈ່າຍອອກເປັນເງິນປັນຜົນ. ທັງyouົດທີ່ເຈົ້າຕ້ອງເຮັດຄືການແບ່ງເງິນປັນຜົນຂອງບໍລິສັດຕາມລາຍຮັບສຸດທິຂອງຕົນ - ຈໍານວນທີ່ໄດ້ຮັບຈະເປັນສ່ວນແບ່ງຂອງລາຍຮັບທີ່ໄດ້ຈ່າຍໃນຮູບແບບເງິນປັນຜົນ. - ໃນກໍລະນີຂອງຫລອດໄຟຂອງ Jim, ພວກເຮົາສາມາດຄິດໄລ່ສ່ວນແບ່ງຂອງລາຍຮັບທີ່ໄດ້ຈ່າຍໃນຮູບແບບເງິນປັນຜົນໂດຍການຫານ 15,000 / 150,000 = 0.10 (ຫຼື 10%). ນີ້meansາຍຄວາມວ່າດອກໄຟຂອງ Jim ໄດ້ຈ່າຍ 10% ຂອງລາຍໄດ້ໃຫ້ກັບນັກລົງທຶນ, ແລະໄດ້ລົງທຶນສ່ວນທີ່ເຫຼືອ (90%) ໃນການພັດທະນາບໍລິສັດ.

ວິທີທີ່ 2 ຂອງ 3: ການໃຊ້ເງິນປັນຜົນປະຈໍາປີແລະລາຍຮັບຕໍ່ຫຸ້ນ

1 ຄົ້ນຫາວ່າເງິນປັນຜົນແຕ່ລະຮຸ້ນແມ່ນເທົ່າໃດ. ວິທີການຂ້າງເທິງນີ້ບໍ່ແມ່ນວິທີດຽວທີ່ຈະຄິດໄລ່ສ່ວນແບ່ງລາຍຮັບທີ່ບໍລິສັດຈ່າຍເປັນເງິນປັນຜົນ. ມັນຍັງສາມາດຄິດໄລ່ດ້ວຍຂໍ້ມູນທາງການເງິນສອງຊິ້ນ. ຖ້າເຈົ້າສົນໃຈວິທີທາງເລືອກນີ້, ທໍາອິດຄິດໄລ່ເງິນປັນຜົນຂອງບໍລິສັດຕໍ່ຫຸ້ນ (ຫຼື DPS). ນີ້ແມ່ນຈໍານວນເງິນທີ່ໄດ້ຮັບໂດຍນັກລົງທຶນແຕ່ລະຄົນສໍາລັບ ທຸກ every ແບ່ງປັນໃນທຶນຮຸ້ນ. ຂໍ້ມູນນີ້ປົກກະຕິແລ້ວແມ່ນໄດ້ລະບຸໄວ້ຢູ່ໃນ ໜ້າ Quotes ປະຈໍາໄຕມາດ, ສະນັ້ນເຈົ້າອາດຈະຕ້ອງຊອກຫາຜົນບວກຂອງຕົວເລກຫຼາຍ if ຖ້າເຈົ້າຈະດໍາເນີນການວິເຄາະຕະຫຼອດທັງປີ.

1 ຄົ້ນຫາວ່າເງິນປັນຜົນແຕ່ລະຮຸ້ນແມ່ນເທົ່າໃດ. ວິທີການຂ້າງເທິງນີ້ບໍ່ແມ່ນວິທີດຽວທີ່ຈະຄິດໄລ່ສ່ວນແບ່ງລາຍຮັບທີ່ບໍລິສັດຈ່າຍເປັນເງິນປັນຜົນ. ມັນຍັງສາມາດຄິດໄລ່ດ້ວຍຂໍ້ມູນທາງການເງິນສອງຊິ້ນ. ຖ້າເຈົ້າສົນໃຈວິທີທາງເລືອກນີ້, ທໍາອິດຄິດໄລ່ເງິນປັນຜົນຂອງບໍລິສັດຕໍ່ຫຸ້ນ (ຫຼື DPS). ນີ້ແມ່ນຈໍານວນເງິນທີ່ໄດ້ຮັບໂດຍນັກລົງທຶນແຕ່ລະຄົນສໍາລັບ ທຸກ every ແບ່ງປັນໃນທຶນຮຸ້ນ. ຂໍ້ມູນນີ້ປົກກະຕິແລ້ວແມ່ນໄດ້ລະບຸໄວ້ຢູ່ໃນ ໜ້າ Quotes ປະຈໍາໄຕມາດ, ສະນັ້ນເຈົ້າອາດຈະຕ້ອງຊອກຫາຜົນບວກຂອງຕົວເລກຫຼາຍ if ຖ້າເຈົ້າຈະດໍາເນີນການວິເຄາະຕະຫຼອດທັງປີ. - ໃຫ້ເອົາຕົວຢ່າງອື່ນ. ຜ້າພົມຂອງ Rita ເປັນບໍລິສັດເກົ່າທີ່ສ້າງຕັ້ງຂຶ້ນມາແລ້ວເຊິ່ງຍັງບໍ່ມີພື້ນທີ່ຂະຫຍາຍຕົວຢູ່ໃນຕະຫຼາດທຸກມື້ນີ້ແລະແທນທີ່ຈະໃຊ້ ກຳ ໄລຂອງຕົນເພື່ອຂະຫຍາຍການຜະລິດ, ມັນໃຫ້ມັນກັບນັກລົງທຶນ. ຈິນຕະນາການວ່າຜ້າພົມຂອງ Rita ໄດ້ຈ່າຍ $ 1 ຕໍ່ຫຸ້ນເປັນເງິນປັນຜົນໃນໄຕມາດ ທຳ ອິດ, $ 0.75 ໃນໄຕມາດທີສອງ, $ 1.50 ໃນໄຕມາດທີສາມ, ແລະ $ 1.75 ໃນໄຕມາດທີສີ່. ຖ້າພວກເຮົາຕ້ອງການຄິດໄລ່ສ່ວນແບ່ງຂອງລາຍຮັບທີ່ໄດ້ຈ່າຍໃນຮູບແບບເງິນປັນຜົນທັງປີ, ພວກເຮົາຈະພິຈາລະນາ: 1 + 0.75 + 1.50 + 1.75 = $ 4.00 ຕໍ່ຫຸ້ນນັ້ນແມ່ນເງິນປັນຜົນຂອງບໍລິສັດຕໍ່ຫຸ້ນ (DPS).

2 ກໍານົດລາຍຮັບຕໍ່ຫຸ້ນ. ຫຼັງຈາກນັ້ນ, ຄິດໄລ່ EPS ຂອງບໍລິສັດຕໍ່ຫຸ້ນໃນໄລຍະເວລາທີ່ເຈົ້າກໍາລັງພິຈາລະນາ. EPS ແມ່ນການວັດແທກປະລິມານລາຍຮັບສຸດທິແບ່ງອອກດ້ວຍຈໍານວນຮຸ້ນທີ່ນັກລົງທຶນຖື, ຫຼືເວົ້າອີກຢ່າງ ໜຶ່ງ, ຈໍານວນເງິນທີ່ນັກລົງທຶນຄາດວ່າຈະໄດ້ຮັບຖ້າບໍລິສັດຈ່າຍເງິນ 100% ຂອງລາຍໄດ້ໃນຮູບແບບຂອງ ເງິນປັນຜົນ. ໂດຍປົກກະຕິແລ້ວຂໍ້ມູນນີ້ແມ່ນຊີ້ບອກຢູ່ໃນໃບແຈ້ງເສຍອາກອນລາຍໄດ້ຂອງບໍລິສັດ.

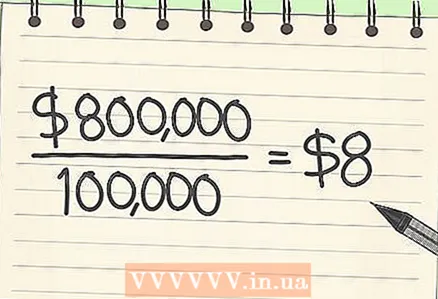

2 ກໍານົດລາຍຮັບຕໍ່ຫຸ້ນ. ຫຼັງຈາກນັ້ນ, ຄິດໄລ່ EPS ຂອງບໍລິສັດຕໍ່ຫຸ້ນໃນໄລຍະເວລາທີ່ເຈົ້າກໍາລັງພິຈາລະນາ. EPS ແມ່ນການວັດແທກປະລິມານລາຍຮັບສຸດທິແບ່ງອອກດ້ວຍຈໍານວນຮຸ້ນທີ່ນັກລົງທຶນຖື, ຫຼືເວົ້າອີກຢ່າງ ໜຶ່ງ, ຈໍານວນເງິນທີ່ນັກລົງທຶນຄາດວ່າຈະໄດ້ຮັບຖ້າບໍລິສັດຈ່າຍເງິນ 100% ຂອງລາຍໄດ້ໃນຮູບແບບຂອງ ເງິນປັນຜົນ. ໂດຍປົກກະຕິແລ້ວຂໍ້ມູນນີ້ແມ່ນຊີ້ບອກຢູ່ໃນໃບແຈ້ງເສຍອາກອນລາຍໄດ້ຂອງບໍລິສັດ. - ຈິນຕະນາການວ່າ 100,000 ຜ້າພົມຂອງ Rita ຢູ່ໃນມືຂອງນັກລົງທຶນ, ແລະໃນປີສຸດທ້າຍຂອງການດໍາເນີນງານຂອງບໍລິສັດແມ່ນ 800,000 ໂດລາ. ໃນກໍລະນີນີ້, EPS ຈະເປັນ 800000/100000 = $ 8 ຕໍ່ຫຸ້ນ.

3 ແບ່ງປັນເງິນປັນຜົນປະຈໍາປີຕໍ່ຮຸ້ນໂດຍລາຍຮັບຕໍ່ຫຸ້ນ. ດັ່ງທີ່ໄດ້ກ່າວໄວ້ຂ້າງເທິງ, ສິ່ງທັງyouົດທີ່ເຈົ້າຕ້ອງເຮັດຄືການແບ່ງສອງປະລິມານ. ຄິດໄລ່ສ່ວນແບ່ງຂອງລາຍຮັບທີ່ບໍລິສັດຂອງເຈົ້າຈ່າຍເປັນເງິນປັນຜົນໂດຍການແບ່ງຈໍານວນເງິນປັນຜົນຕໍ່ຮຸ້ນຕາມຈໍານວນກໍາໄລທີ່ໄດ້ຮັບໃນແຕ່ລະຫຸ້ນ.

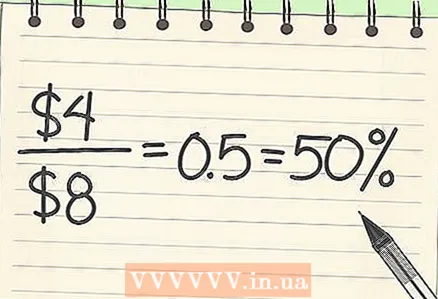

3 ແບ່ງປັນເງິນປັນຜົນປະຈໍາປີຕໍ່ຮຸ້ນໂດຍລາຍຮັບຕໍ່ຫຸ້ນ. ດັ່ງທີ່ໄດ້ກ່າວໄວ້ຂ້າງເທິງ, ສິ່ງທັງyouົດທີ່ເຈົ້າຕ້ອງເຮັດຄືການແບ່ງສອງປະລິມານ. ຄິດໄລ່ສ່ວນແບ່ງຂອງລາຍຮັບທີ່ບໍລິສັດຂອງເຈົ້າຈ່າຍເປັນເງິນປັນຜົນໂດຍການແບ່ງຈໍານວນເງິນປັນຜົນຕໍ່ຮຸ້ນຕາມຈໍານວນກໍາໄລທີ່ໄດ້ຮັບໃນແຕ່ລະຫຸ້ນ. - ໃນກໍລະນີຂອງ Rita's Rugs, ສ່ວນແບ່ງລາຍຮັບເງິນປັນຜົນຂອງບໍລິສັດສາມາດຄິດໄລ່ໄດ້ດ້ວຍການຫານ 4 ດ້ວຍ 8 = 0.50 (ຫຼື 50%)... ໃນຄໍາສັບຕ່າງອື່ນ,, ໃນໄລຍະປີທີ່ຜ່ານມາ, ບໍລິສັດໄດ້ໃຫ້ ເຄິ່ງຫນຶ່ງ ກຳ ໄລຂອງຕົນໃຫ້ກັບນັກລົງທຶນໃນຮູບແບບເງິນປັນຜົນ.

ວິທີການທີ 3 ຂອງ 3: ການນໍາໃຊ້ອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນ

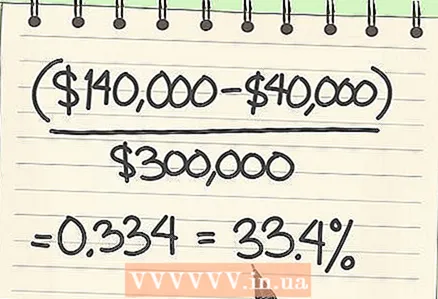

1 ເງິນປັນຜົນຄັ້ງດຽວສາມາດຄິດໄລ່ຕາມເງື່ອນໄຂພິເສດ. ເວົ້າຢ່າງເຂັ້ມງວດ, ອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນຈະຖືກຄິດໄລ່ສະເພາະຖ້າຈ່າຍເງິນປັນຜົນເປັນປົກກະຕິໃຫ້ກັບນັກລົງທຶນ. ແຕ່ບາງຄັ້ງບໍລິສັດສະ ເໜີ ໃຫ້ຈ່າຍເງິນປັນຜົນຄັ້ງດຽວໃຫ້ກັບທຸກຄົນ (ຫຼືພຽງແຕ່ ບາງ) ໃຫ້ນັກລົງທຶນຂອງເຂົາເຈົ້າ.ເພື່ອໃຫ້ໄດ້ຈໍານວນການຊໍາລະທີ່ຖືກຕ້ອງທີ່ສຸດ, ເງິນປັນຜົນ“ ພິເສດ” ເຫຼົ່ານີ້ບໍ່ຄວນຖືກຄໍານຶງເຖິງເວລາຄິດໄລ່ສ່ວນແບ່ງຂອງລາຍຮັບທີ່ໄດ້ຈ່າຍເປັນເງິນປັນຜົນ. ດັ່ງນັ້ນ, ສູດດັດແກ້ສໍາລັບການຄິດໄລ່ອັດຕາການຈ່າຍເງິນປັນຜົນສໍາລັບໄລຍະເວລາທີ່ລວມເອົາເງິນປັນຜົນພິເສດແມ່ນ (ເງິນປັນຜົນທັງ--ົດ - ເງິນປັນຜົນພິເສດ) / ລາຍຮັບສຸດທິ.

1 ເງິນປັນຜົນຄັ້ງດຽວສາມາດຄິດໄລ່ຕາມເງື່ອນໄຂພິເສດ. ເວົ້າຢ່າງເຂັ້ມງວດ, ອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນຈະຖືກຄິດໄລ່ສະເພາະຖ້າຈ່າຍເງິນປັນຜົນເປັນປົກກະຕິໃຫ້ກັບນັກລົງທຶນ. ແຕ່ບາງຄັ້ງບໍລິສັດສະ ເໜີ ໃຫ້ຈ່າຍເງິນປັນຜົນຄັ້ງດຽວໃຫ້ກັບທຸກຄົນ (ຫຼືພຽງແຕ່ ບາງ) ໃຫ້ນັກລົງທຶນຂອງເຂົາເຈົ້າ.ເພື່ອໃຫ້ໄດ້ຈໍານວນການຊໍາລະທີ່ຖືກຕ້ອງທີ່ສຸດ, ເງິນປັນຜົນ“ ພິເສດ” ເຫຼົ່ານີ້ບໍ່ຄວນຖືກຄໍານຶງເຖິງເວລາຄິດໄລ່ສ່ວນແບ່ງຂອງລາຍຮັບທີ່ໄດ້ຈ່າຍເປັນເງິນປັນຜົນ. ດັ່ງນັ້ນ, ສູດດັດແກ້ສໍາລັບການຄິດໄລ່ອັດຕາການຈ່າຍເງິນປັນຜົນສໍາລັບໄລຍະເວລາທີ່ລວມເອົາເງິນປັນຜົນພິເສດແມ່ນ (ເງິນປັນຜົນທັງ--ົດ - ເງິນປັນຜົນພິເສດ) / ລາຍຮັບສຸດທິ. - ຕົວຢ່າງ, ຖ້າບໍລິສັດຈ່າຍເງິນປັນຜົນປະຈໍາໄຕມາດສູງເຖິງ 1,000,000 ໂດລາໃນລະຫວ່າງປີ, ແຕ່ຍັງຈ່າຍເງິນປັນຜົນພິເສດໃຫ້ກັບນັກລົງທຶນ 400,000 ໂດລາເນື່ອງຈາກກໍາໄລທີ່ເກີດຂື້ນ, ພວກເຮົາຈະບໍ່ນັບເງິນປັນຜົນພິເສດເຫຼົ່ານັ້ນເມື່ອຄິດໄລ່ສ່ວນແບ່ງລາຍຮັບທີ່ຈ່າຍໃຫ້ເປັນເງິນປັນຜົນ. . ສົມມຸດວ່າລາຍຮັບສຸດທິຂອງ $ 3,000,000, ອັດຕາສ່ວນຂອງລາຍຮັບທີ່ໄດ້ຈ່າຍເປັນເງິນປັນຜົນຈະເປັນ (1,400,000 - 400,000) / 3,000,000 = 0.334 (ຫຼື 33.4%).

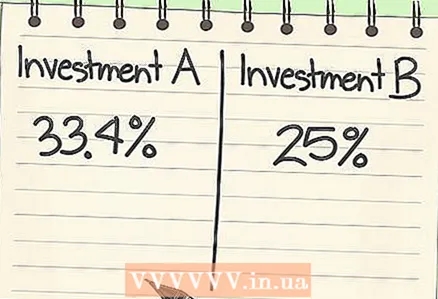

2 ໃຊ້ຫຸ້ນລາຍຮັບເງິນປັນຜົນເພື່ອປຽບທຽບການລົງທຶນ. ມັນເປັນທີ່ຮູ້ຈັກວ່າຄົນລວຍຕ້ອງການລົງທຶນເງິນໃນບ່ອນທີ່ມີໂອກາດໃນການລົງທຶນ, ແລະສໍາລັບອັນນີ້ເຂົາເຈົ້າຈະຕ້ອງການສ້າງຄວາມຄຸ້ນເຄີຍກັບປະຫວັດຂອງບໍລິສັດ, ບ່ອນທີ່ອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນຖືກລະບຸໄວ້. ໂດຍປົກກະຕິແລ້ວ, ນັກລົງທຶນເອົາໃຈໃສ່ກັບມູນຄ່າຂອງອັດຕາສ່ວນ (ເວົ້າອີກຢ່າງ ໜຶ່ງ, ບໍລິສັດໄດ້ກໍາໄລກັບຄືນໃຫ້ນັກລົງທຶນຫຼາຍປານໃດ), ພ້ອມທັງຄວາມstabilityັ້ນຄົງຂອງມັນ (ນັ້ນຄືອັດຕາສ່ວນເພີ່ມຂຶ້ນຈາກປີຕໍ່ປີ). ອັດຕາສ່ວນການຈ່າຍເງິນທີ່ເsuitableາະສົມກັບນັກລົງທຶນແມ່ນແຕກຕ່າງກັນໄປຕາມເປົ້າtheirາຍຂອງເຂົາເຈົ້າ, ແຕ່ໂດຍທົ່ວໄປແລ້ວ, ອັດຕາສ່ວນການຈ່າຍເງິນທີ່ຕໍ່າເກີນໄປຫຼືສູງເກີນໄປ (ແລະອັດຕາການກະໂດດຫຼືຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຕາມການເວລາ) ຖືວ່າມີຄວາມສ່ຽງໃນການລົງທຶນ.

2 ໃຊ້ຫຸ້ນລາຍຮັບເງິນປັນຜົນເພື່ອປຽບທຽບການລົງທຶນ. ມັນເປັນທີ່ຮູ້ຈັກວ່າຄົນລວຍຕ້ອງການລົງທຶນເງິນໃນບ່ອນທີ່ມີໂອກາດໃນການລົງທຶນ, ແລະສໍາລັບອັນນີ້ເຂົາເຈົ້າຈະຕ້ອງການສ້າງຄວາມຄຸ້ນເຄີຍກັບປະຫວັດຂອງບໍລິສັດ, ບ່ອນທີ່ອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນຖືກລະບຸໄວ້. ໂດຍປົກກະຕິແລ້ວ, ນັກລົງທຶນເອົາໃຈໃສ່ກັບມູນຄ່າຂອງອັດຕາສ່ວນ (ເວົ້າອີກຢ່າງ ໜຶ່ງ, ບໍລິສັດໄດ້ກໍາໄລກັບຄືນໃຫ້ນັກລົງທຶນຫຼາຍປານໃດ), ພ້ອມທັງຄວາມstabilityັ້ນຄົງຂອງມັນ (ນັ້ນຄືອັດຕາສ່ວນເພີ່ມຂຶ້ນຈາກປີຕໍ່ປີ). ອັດຕາສ່ວນການຈ່າຍເງິນທີ່ເsuitableາະສົມກັບນັກລົງທຶນແມ່ນແຕກຕ່າງກັນໄປຕາມເປົ້າtheirາຍຂອງເຂົາເຈົ້າ, ແຕ່ໂດຍທົ່ວໄປແລ້ວ, ອັດຕາສ່ວນການຈ່າຍເງິນທີ່ຕໍ່າເກີນໄປຫຼືສູງເກີນໄປ (ແລະອັດຕາການກະໂດດຫຼືຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຕາມການເວລາ) ຖືວ່າມີຄວາມສ່ຽງໃນການລົງທຶນ.  3 ເລືອກອັດຕາສ່ວນສູງສໍາລັບລາຍຮັບທີ່ສອດຄ່ອງແລະຕໍ່າສໍາລັບທ່າແຮງການຂະຫຍາຍຕົວ. ດັ່ງທີ່ໄດ້ກ່າວໄວ້ຂ້າງເທິງ, ມີເຫດຜົນວ່າເປັນຫຍັງອັດຕາສ່ວນສູງແລະຕໍ່າສາມາດເປັນທີ່ດຶງດູດໃຫ້ນັກລົງທຶນ. ສໍາລັບຜູ້ທີ່ຕ້ອງການລົງທຶນໃນທຸລະກິດທີ່ເຊື່ອຖືໄດ້ເຊິ່ງຈະສ້າງລາຍຮັບທີ່stableັ້ນຄົງ, ອັດຕາສ່ວນການຈ່າຍເງິນສູງຈະເປັນສັນຍານວ່າບໍລິສັດໄດ້ໄປຮອດລະດັບທີ່ເກືອບຈະບໍ່ຕ້ອງລົງທຶນພັດທະນາການຜະລິດແລ້ວ, ແລະອັນນີ້ ການລົງທຶນທີ່ ໜ້າ ເຊື່ອຖືຂອງທຶນ. ໃນທາງກົງກັນຂ້າມ, ສໍາລັບຜູ້ທີ່ພ້ອມທີ່ຈະເຮັດວຽກເພື່ອຜົນກໍາໄລໃນອະນາຄົດ, ຫວັງວ່າໃນທີ່ສຸດຈະໄດ້ຮັບຜົນຕອບແທນອັນໃຫຍ່, ອັດຕາການຈ່າຍເງິນຕໍ່າຈະເປັນສັນຍານວ່າເຂົາເຈົ້າຕ້ອງການການລົງທຶນຫຼາຍເພື່ອພັດທະນາບໍລິສັດໃນອະນາຄົດ. ຖ້າບໍລິສັດຈະເລີນຮຸ່ງເຮືອງຜົນໄດ້ຮັບ, ມັນຈະເປັນຫຼັກຖານຂອງຜົນຕອບແທນການລົງທຶນ, ແຕ່ມັນຍັງສາມາດມີຄວາມສ່ຽງໄດ້ເນື່ອງຈາກທ່າແຮງໃນໄລຍະຍາວຂອງບໍລິສັດຍັງບໍ່ທັນຮູ້ເທື່ອ.

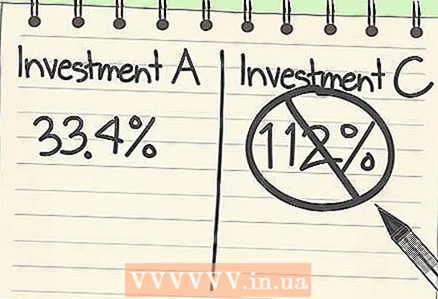

3 ເລືອກອັດຕາສ່ວນສູງສໍາລັບລາຍຮັບທີ່ສອດຄ່ອງແລະຕໍ່າສໍາລັບທ່າແຮງການຂະຫຍາຍຕົວ. ດັ່ງທີ່ໄດ້ກ່າວໄວ້ຂ້າງເທິງ, ມີເຫດຜົນວ່າເປັນຫຍັງອັດຕາສ່ວນສູງແລະຕໍ່າສາມາດເປັນທີ່ດຶງດູດໃຫ້ນັກລົງທຶນ. ສໍາລັບຜູ້ທີ່ຕ້ອງການລົງທຶນໃນທຸລະກິດທີ່ເຊື່ອຖືໄດ້ເຊິ່ງຈະສ້າງລາຍຮັບທີ່stableັ້ນຄົງ, ອັດຕາສ່ວນການຈ່າຍເງິນສູງຈະເປັນສັນຍານວ່າບໍລິສັດໄດ້ໄປຮອດລະດັບທີ່ເກືອບຈະບໍ່ຕ້ອງລົງທຶນພັດທະນາການຜະລິດແລ້ວ, ແລະອັນນີ້ ການລົງທຶນທີ່ ໜ້າ ເຊື່ອຖືຂອງທຶນ. ໃນທາງກົງກັນຂ້າມ, ສໍາລັບຜູ້ທີ່ພ້ອມທີ່ຈະເຮັດວຽກເພື່ອຜົນກໍາໄລໃນອະນາຄົດ, ຫວັງວ່າໃນທີ່ສຸດຈະໄດ້ຮັບຜົນຕອບແທນອັນໃຫຍ່, ອັດຕາການຈ່າຍເງິນຕໍ່າຈະເປັນສັນຍານວ່າເຂົາເຈົ້າຕ້ອງການການລົງທຶນຫຼາຍເພື່ອພັດທະນາບໍລິສັດໃນອະນາຄົດ. ຖ້າບໍລິສັດຈະເລີນຮຸ່ງເຮືອງຜົນໄດ້ຮັບ, ມັນຈະເປັນຫຼັກຖານຂອງຜົນຕອບແທນການລົງທຶນ, ແຕ່ມັນຍັງສາມາດມີຄວາມສ່ຽງໄດ້ເນື່ອງຈາກທ່າແຮງໃນໄລຍະຍາວຂອງບໍລິສັດຍັງບໍ່ທັນຮູ້ເທື່ອ.  4 ລະວັງອັດຕາການຈ່າຍເງິນປັນຜົນສູງເກີນໄປ. ບໍລິສັດທີ່ໃຫ້ 100% ຫຼືຫຼາຍກວ່ານັ້ນຂອງລາຍຮັບຂອງຕົນອາດຈະ ປາກົດ ທາງເລືອກການລົງທຶນທີ່ດີ, ແຕ່ໃນທາງປະຕິບັດແລ້ວອັນນີ້ມັກຈະເປັນສັນຍານຂອງຕໍາ ແໜ່ງ ທາງການເງິນທີ່ບໍ່ແນ່ນອນຂອງບໍລິສັດ. ອັດຕາສ່ວນການຈ່າຍເງິນຂອງລາຍໄດ້ 100% ຫຼືຫຼາຍກວ່ານັ້ນmeansາຍຄວາມວ່າບໍລິສັດໄດ້ຈ່າຍເງິນໃຫ້ກັບນັກລົງທຶນຫຼາຍກວ່າທີ່ຕົນເອງຫາມາໄດ້ - ເວົ້າອີກຢ່າງ ໜຶ່ງ, ມັນສູນເສຍເງິນໂດຍການເອົາເງິນຄືນໃຫ້ກັບນັກລົງທຶນ. ເນື່ອງຈາກວ່າການຊໍາລະເຫຼົ່ານີ້ມັກຈະກາຍເປັນອັນ ໜັກ ໜ່ວງ, ອັນນີ້ອາດຈະບົ່ງບອກເຖິງອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນຫຼຸດລົງຢ່າງຫຼວງຫຼາຍໃນອະນາຄົດ.

4 ລະວັງອັດຕາການຈ່າຍເງິນປັນຜົນສູງເກີນໄປ. ບໍລິສັດທີ່ໃຫ້ 100% ຫຼືຫຼາຍກວ່ານັ້ນຂອງລາຍຮັບຂອງຕົນອາດຈະ ປາກົດ ທາງເລືອກການລົງທຶນທີ່ດີ, ແຕ່ໃນທາງປະຕິບັດແລ້ວອັນນີ້ມັກຈະເປັນສັນຍານຂອງຕໍາ ແໜ່ງ ທາງການເງິນທີ່ບໍ່ແນ່ນອນຂອງບໍລິສັດ. ອັດຕາສ່ວນການຈ່າຍເງິນຂອງລາຍໄດ້ 100% ຫຼືຫຼາຍກວ່ານັ້ນmeansາຍຄວາມວ່າບໍລິສັດໄດ້ຈ່າຍເງິນໃຫ້ກັບນັກລົງທຶນຫຼາຍກວ່າທີ່ຕົນເອງຫາມາໄດ້ - ເວົ້າອີກຢ່າງ ໜຶ່ງ, ມັນສູນເສຍເງິນໂດຍການເອົາເງິນຄືນໃຫ້ກັບນັກລົງທຶນ. ເນື່ອງຈາກວ່າການຊໍາລະເຫຼົ່ານີ້ມັກຈະກາຍເປັນອັນ ໜັກ ໜ່ວງ, ອັນນີ້ອາດຈະບົ່ງບອກເຖິງອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນຫຼຸດລົງຢ່າງຫຼວງຫຼາຍໃນອະນາຄົດ. - ຢ່າງໃດກໍ່ຕາມ, ເຖິງວ່າຈະມີແນວໂນ້ມນີ້, ມີຂໍ້ຍົກເວັ້ນ. ສ້າງຕັ້ງບໍລິສັດທີ່ມີທ່າແຮງການຂະຫຍາຍຕົວສູງໃນອະນາຄົດບາງຄັ້ງສາມາດຮັບມືກັບອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນຫຼາຍກວ່າ 100%. ຕົວຢ່າງ, ໃນປີ 2011, AT&T ໄດ້ຈ່າຍເງິນປັນຜົນປະມານ 1.75 ໂດລາຕໍ່ຮຸ້ນ, ໄດ້ຮັບພຽງແຕ່ 0.77 ໂດລາຕໍ່ຫຸ້ນ - ອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນຫຼາຍກວ່າ 200%. ແຕ່ສໍາລັບເຫດຜົນທີ່ວ່າກໍາໄລສຸດທິຂອງບໍລິສັດຕໍ່ຮຸ້ນໃນປີ 2012-2013. ຫຼາຍກ່ວາ $ 2, ການ ເໜັງ ຕີງໄລຍະສັ້ນໃນການຈ່າຍເງິນປັນຜົນບໍ່ສາມາດທໍາລາຍທ່າອ່ຽງການເງິນໄລຍະຍາວຂອງບໍລິສັດ.

ຄໍາແນະນໍາ

- ກວດເບິ່ງອັດຕາສ່ວນການເງິນແລະການຄາດຄະເນຢູ່ທີ່ http://pages.stern.nyu.edu/~adamodar/

ຄຳ ເຕືອນ

- ຢ່າສັບສົນອັດຕາສ່ວນການຈ່າຍເງິນປັນຜົນກັບຜົນຕອບແທນເງິນປັນຜົນ, ເຊິ່ງໄດ້ຄິດໄລ່ດັ່ງນີ້;

- ຜົນຕອບແທນເງິນປັນຜົນ = DPS (ເງິນປັນຜົນຕໍ່ຫຸ້ນ) / ລາຄາຕະຫຼາດຫຸ້ນ

- ມັນຍັງສາມາດຄິດໄລ່ໄດ້ຄືແນວນີ້: (DIVIDEND PAYMENT RATIO X EPS) / MARKET PRICE