ກະວີ:

Ellen Moore

ວັນທີຂອງການສ້າງ:

13 ເດືອນມັງກອນ 2021

ວັນທີປັບປຸງ:

24 ມິຖຸນາ 2024

ເນື້ອຫາ

- ຂັ້ນຕອນ

- ສ່ວນທີ 1 ຂອງ 3: ການຄິດໄລ່ມູນຄ່າປັດຈຸບັນຂອງຫຼັກຊັບພັນທະບັດ

- ສ່ວນທີ 2 ຂອງ 3: ການຄິດໄລ່ມູນຄ່າປັດຈຸບັນຂອງການຈ່າຍເງິນຄູປອງ

- ສ່ວນທີ 3 ຂອງ 3: ການຄິດໄລ່ອັດຕາສ່ວນຫຼຸດພັນທະບັດ

ສ່ວນຫຼຸດພັນທະບັດແມ່ນຄວາມແຕກຕ່າງລະຫວ່າງມູນຄ່າໃບ ໜ້າ ຂອງພັນທະບັດແລະລາຄາຂາຍຂອງມັນ. ມູນຄ່າພັນທະຂອງພັນທະບັດແມ່ນຈ່າຍໃຫ້ເຈົ້າຂອງຂອງມັນເມື່ອຄົບກໍານົດ. ພັນທະບັດຖືກຂາຍໃນລາຄາຜ່ອນຜັນ (ສ່ວນຫຼຸດ) ເມື່ອອັດຕາດອກເບ້ຍໃນຕະຫຼາດສູງກວ່າອັດຕາຄູປອງ. ເພື່ອຄິດໄລ່ຈໍານວນສ່ວນຫຼຸດ, ທ່ານຈໍາເປັນຕ້ອງຊອກຫາມູນຄ່າປັດຈຸບັນຂອງເງິນຕົ້ນຂອງພັນທະບັດແລະມູນຄ່າປະຈຸບັນຂອງການຊໍາລະຄູປອງ.

ຂັ້ນຕອນ

ສ່ວນທີ 1 ຂອງ 3: ການຄິດໄລ່ມູນຄ່າປັດຈຸບັນຂອງຫຼັກຊັບພັນທະບັດ

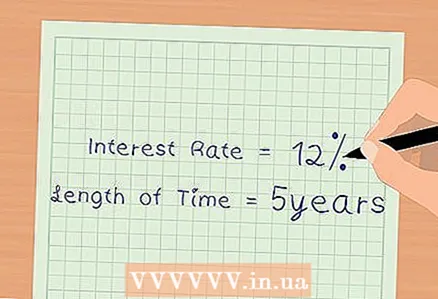

1 ຊອກຫາຂໍ້ມູນທີ່ເຈົ້າຕ້ອງການ. ມູນຄ່າຍຸດຕິທໍາຂອງເງິນຕົ້ນຖືກຄິດໄລ່ຕາມອັດຕາດອກເບ້ຍຕະຫຼາດໃນປະຈຸບັນ. ດັ່ງນັ້ນ, ເຈົ້າຕ້ອງຊອກຫາຂະ ໜາດ ຂອງອັດຕາດອກເບ້ຍໃນຕະຫຼາດປັດຈຸບັນ. ນອກນັ້ນທ່ານຍັງຕ້ອງຊອກຫາວັນຄົບກໍານົດຂອງພັນທະບັດແລະຈໍານວນການຊໍາລະຄູປອງ (ການຊໍາລະ) ຕໍ່ປີ.

1 ຊອກຫາຂໍ້ມູນທີ່ເຈົ້າຕ້ອງການ. ມູນຄ່າຍຸດຕິທໍາຂອງເງິນຕົ້ນຖືກຄິດໄລ່ຕາມອັດຕາດອກເບ້ຍຕະຫຼາດໃນປະຈຸບັນ. ດັ່ງນັ້ນ, ເຈົ້າຕ້ອງຊອກຫາຂະ ໜາດ ຂອງອັດຕາດອກເບ້ຍໃນຕະຫຼາດປັດຈຸບັນ. ນອກນັ້ນທ່ານຍັງຕ້ອງຊອກຫາວັນຄົບກໍານົດຂອງພັນທະບັດແລະຈໍານວນການຊໍາລະຄູປອງ (ການຊໍາລະ) ຕໍ່ປີ. - ຕົວຢ່າງ, ABV ອອກພັນທະບັດ 5 ປີໃນຈໍານວນ 500,000 ຮູເບີນໃນອັດຕາ 10% ຕໍ່ປີ. ດອກເບ້ຍແມ່ນຈ່າຍເປັນເຄິ່ງປີ. ອັດຕາດອກເບ້ຍຕະຫຼາດໃນປະຈຸບັນແມ່ນ 12%.

- ໃນຕົວຢ່າງຂອງພວກເຮົາ, ອັດຕາດອກເບ້ຍໃນຕະຫຼາດປັດຈຸບັນແມ່ນ 12%.

- ໄລຍະຄົບກໍານົດແມ່ນ 5 ປີ.

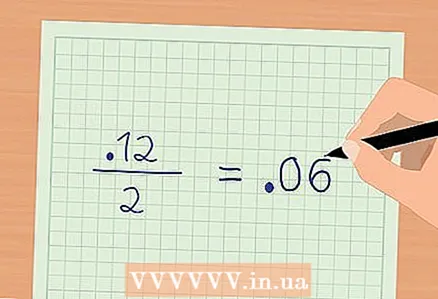

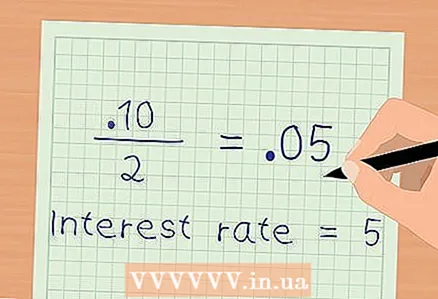

2 ຄິດໄລ່ອັດຕາດອກເບ້ຍຕະຫຼາດປັດຈຸບັນສໍາລັບໄລຍະການຊໍາລະຄັ້ງດຽວ. ເພື່ອເຮັດສິ່ງນີ້, ແບ່ງອັດຕາດອກເບ້ຍຕະຫຼາດປະຈໍາປີປັດຈຸບັນດ້ວຍຈໍານວນການຊໍາລະຄູປອງ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ອັດຕາດອກເບ້ຍຕະຫຼາດປະຈໍາປີແມ່ນ 12%. ການຈ່າຍເງິນຄູປອງແມ່ນເຮັດເປັນເຄິ່ງປີຫຼືສອງຄັ້ງຕໍ່ປີ. ດັ່ງນັ້ນ, ອັດຕາດອກເບ້ຍຕະຫຼາດສໍາລັບໄລຍະການຊໍາລະຄັ້ງດຽວແມ່ນ 6% (0.12 / 2 = 0.06).

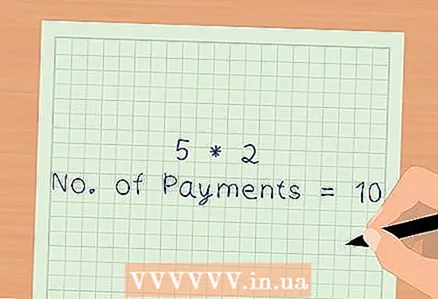

2 ຄິດໄລ່ອັດຕາດອກເບ້ຍຕະຫຼາດປັດຈຸບັນສໍາລັບໄລຍະການຊໍາລະຄັ້ງດຽວ. ເພື່ອເຮັດສິ່ງນີ້, ແບ່ງອັດຕາດອກເບ້ຍຕະຫຼາດປະຈໍາປີປັດຈຸບັນດ້ວຍຈໍານວນການຊໍາລະຄູປອງ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ອັດຕາດອກເບ້ຍຕະຫຼາດປະຈໍາປີແມ່ນ 12%. ການຈ່າຍເງິນຄູປອງແມ່ນເຮັດເປັນເຄິ່ງປີຫຼືສອງຄັ້ງຕໍ່ປີ. ດັ່ງນັ້ນ, ອັດຕາດອກເບ້ຍຕະຫຼາດສໍາລັບໄລຍະການຊໍາລະຄັ້ງດຽວແມ່ນ 6% (0.12 / 2 = 0.06).  3 ຄິດໄລ່ຈໍານວນການຊໍາລະຄູປອງທັງົດ. ເພື່ອເຮັດສິ່ງນີ້, ຄູນຈໍານວນການຊໍາລະຄູປອງສໍາລັບປີແລະຈໍານວນປີທີ່ຈະຄົບກໍານົດຂອງພັນທະບັດ. ເຈົ້າຈະຊອກຫາຈໍານວນການຊໍາລະຄູປfromອງນັບແຕ່ເວລາຊື້ພັນທະບັດຈົນກວ່າມັນຈະຖືກແລກຄືນ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ການຈ່າຍເງິນຄູປອງແມ່ນເຮັດເປັນເຄິ່ງປີຫຼືສອງຄັ້ງຕໍ່ປີ. ວັນຄົບກໍານົດແມ່ນ 5 ປີ. ຈໍານວນການຊໍາລະຄູປອງທັງ:ົດ: 5 * 2 = 10.

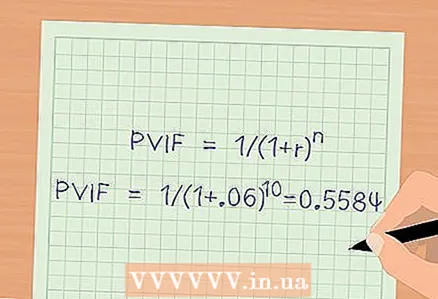

3 ຄິດໄລ່ຈໍານວນການຊໍາລະຄູປອງທັງົດ. ເພື່ອເຮັດສິ່ງນີ້, ຄູນຈໍານວນການຊໍາລະຄູປອງສໍາລັບປີແລະຈໍານວນປີທີ່ຈະຄົບກໍານົດຂອງພັນທະບັດ. ເຈົ້າຈະຊອກຫາຈໍານວນການຊໍາລະຄູປfromອງນັບແຕ່ເວລາຊື້ພັນທະບັດຈົນກວ່າມັນຈະຖືກແລກຄືນ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ການຈ່າຍເງິນຄູປອງແມ່ນເຮັດເປັນເຄິ່ງປີຫຼືສອງຄັ້ງຕໍ່ປີ. ວັນຄົບກໍານົດແມ່ນ 5 ປີ. ຈໍານວນການຊໍາລະຄູປອງທັງ:ົດ: 5 * 2 = 10.  4 ຄິດໄລ່ປັດໃຈການປ່ຽນແປງ (PVIF). ມັນຖືກໃຊ້ເພື່ອຄິດໄລ່ມູນຄ່າປະຈຸບັນຂອງພັນທະບັດໂດຍອີງຕາມອັດຕາດອກເບ້ຍຕະຫຼາດປັດຈຸບັນ. ສູດຄິດໄລ່ປັດໃຈຫຼຸດຜ່ອນ:

4 ຄິດໄລ່ປັດໃຈການປ່ຽນແປງ (PVIF). ມັນຖືກໃຊ້ເພື່ອຄິດໄລ່ມູນຄ່າປະຈຸບັນຂອງພັນທະບັດໂດຍອີງຕາມອັດຕາດອກເບ້ຍຕະຫຼາດປັດຈຸບັນ. ສູດຄິດໄລ່ປັດໃຈຫຼຸດຜ່ອນ: , ບ່ອນທີ່ r ແມ່ນອັດຕາດອກເບ້ຍສໍາລັບໄລຍະເວລາ, n ແມ່ນຈໍານວນທັງofົດຂອງການຈ່າຍເງິນຄູປອງ.

- PVIF =

- ມູນຄ່າປັດຈຸບັນຂອງຫຼັກຂອງພັນທະບັດ = ຕົ້ນທຶນ * PVIF

ຮູເບີນ

- PVIF =

ສ່ວນທີ 2 ຂອງ 3: ການຄິດໄລ່ມູນຄ່າປັດຈຸບັນຂອງການຈ່າຍເງິນຄູປອງ

1 ຊອກຫາຂໍ້ມູນທີ່ເຈົ້າຕ້ອງການ. ມູນຄ່າປັດຈຸບັນຂອງການຊໍາລະຄູປອງແມ່ນຄິດໄລ່ໂດຍອີງຕາມອັດຕາດອກເບ້ຍຕະຫຼາດໃນປະຈຸບັນ. ດັ່ງນັ້ນ, ເຈົ້າຕ້ອງຊອກຫາຂະ ໜາດ ຂອງອັດຕາຄູປannualອງປະຈໍາປີແລະອັດຕາດອກເບ້ຍຕະຫຼາດປະຈໍາປີ. ເຈົ້າຍັງຕ້ອງຊອກຫາຈໍານວນການຊໍາລະຄູປອງ (ການຊໍາລະເງິນ) ຕໍ່ປີແລະຈໍານວນການຊໍາລະຄູປອງທັງົດ.

1 ຊອກຫາຂໍ້ມູນທີ່ເຈົ້າຕ້ອງການ. ມູນຄ່າປັດຈຸບັນຂອງການຊໍາລະຄູປອງແມ່ນຄິດໄລ່ໂດຍອີງຕາມອັດຕາດອກເບ້ຍຕະຫຼາດໃນປະຈຸບັນ. ດັ່ງນັ້ນ, ເຈົ້າຕ້ອງຊອກຫາຂະ ໜາດ ຂອງອັດຕາຄູປannualອງປະຈໍາປີແລະອັດຕາດອກເບ້ຍຕະຫຼາດປະຈໍາປີ. ເຈົ້າຍັງຕ້ອງຊອກຫາຈໍານວນການຊໍາລະຄູປອງ (ການຊໍາລະເງິນ) ຕໍ່ປີແລະຈໍານວນການຊໍາລະຄູປອງທັງົດ. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ອັດຕາຄູປອງປະຈໍາປີແມ່ນ 10% ແລະອັດຕາດອກເບ້ຍຕະຫຼາດປະຈໍາປີປະຈຸບັນແມ່ນ 12%.

- ການຊໍາລະຄູປອງແມ່ນເຮັດສອງຄັ້ງຕໍ່ປີ, ສະນັ້ນຈໍານວນທັງofົດຂອງການຊໍາລະຄູປອງ (ກ່ອນຄົບກໍານົດພັນທະບັດ) ແມ່ນ 10.

2 ຄິດໄລ່ອັດຕາຄູປforອງ ສຳ ລັບໄລຍະການ ຊຳ ລະ ໜຶ່ງ ຄັ້ງ. ເພື່ອເຮັດສິ່ງນີ້, ແບ່ງອັດຕາຄູປອງປະຈໍາປີດ້ວຍຈໍານວນການຊໍາລະຄູປອງ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ອັດຕາຄູປອງປະຈໍາປີແມ່ນ 10%. ການຈ່າຍເງິນຄູປອງແມ່ນເຮັດສອງຄັ້ງຕໍ່ປີ. ດັ່ງນັ້ນ, ອັດຕາຄູປforອງສໍາລັບໄລຍະການຊໍາລະຄັ້ງດຽວແມ່ນ 5% (0.10 / 2 = 0.05).

2 ຄິດໄລ່ອັດຕາຄູປforອງ ສຳ ລັບໄລຍະການ ຊຳ ລະ ໜຶ່ງ ຄັ້ງ. ເພື່ອເຮັດສິ່ງນີ້, ແບ່ງອັດຕາຄູປອງປະຈໍາປີດ້ວຍຈໍານວນການຊໍາລະຄູປອງ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ອັດຕາຄູປອງປະຈໍາປີແມ່ນ 10%. ການຈ່າຍເງິນຄູປອງແມ່ນເຮັດສອງຄັ້ງຕໍ່ປີ. ດັ່ງນັ້ນ, ອັດຕາຄູປforອງສໍາລັບໄລຍະການຊໍາລະຄັ້ງດຽວແມ່ນ 5% (0.10 / 2 = 0.05).  3 ຄິດໄລ່ຈໍານວນຂອງການຈ່າຍເງິນຄູປອງ. ເພື່ອເຮັດສິ່ງນີ້, ຄູນ ຈຳ ນວນເງິນຫຼັກຂອງພັນທະບັດແລະອັດຕາຄູປອງ ສຳ ລັບໄລຍະເວລາການຈ່າຍ ໜຶ່ງ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ຈຳ ນວນຫຼັກຂອງພັນທະບັດແມ່ນ 500,000 ຮູເບີນ. ອັດຕາຄູປອງສໍາລັບໄລຍະເວລາການຊໍາລະເງິນຫນຶ່ງແມ່ນ 5%. ຈໍານວນຂອງການຈ່າຍເງິນຄູປອງແຕ່ລະແມ່ນ 25,000 ຮູເບີນ (500,000 * 0.05 = 25,000).

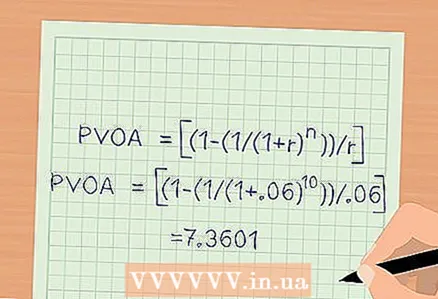

3 ຄິດໄລ່ຈໍານວນຂອງການຈ່າຍເງິນຄູປອງ. ເພື່ອເຮັດສິ່ງນີ້, ຄູນ ຈຳ ນວນເງິນຫຼັກຂອງພັນທະບັດແລະອັດຕາຄູປອງ ສຳ ລັບໄລຍະເວລາການຈ່າຍ ໜຶ່ງ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ຈຳ ນວນຫຼັກຂອງພັນທະບັດແມ່ນ 500,000 ຮູເບີນ. ອັດຕາຄູປອງສໍາລັບໄລຍະເວລາການຊໍາລະເງິນຫນຶ່ງແມ່ນ 5%. ຈໍານວນຂອງການຈ່າຍເງິນຄູປອງແຕ່ລະແມ່ນ 25,000 ຮູເບີນ (500,000 * 0.05 = 25,000).  4 ຄິດໄລ່ອັດຕາສ່ວນມູນຄ່າປັດຈຸບັນຂອງເງິນງວດງ່າຍ simple (PVOA). ມັນຖືກໃຊ້ເພື່ອຄິດໄລ່ຈໍານວນການຊໍາລະຄູປອງທີ່ຈະຈ່າຍໃນເວລານີ້.ອັດຕາສ່ວນນີ້ຖືກຄິດໄລ່ໂດຍອີງໃສ່ອັດຕາດອກເບ້ຍຕະຫຼາດໃນປະຈຸບັນ. ສູດ:

4 ຄິດໄລ່ອັດຕາສ່ວນມູນຄ່າປັດຈຸບັນຂອງເງິນງວດງ່າຍ simple (PVOA). ມັນຖືກໃຊ້ເພື່ອຄິດໄລ່ຈໍານວນການຊໍາລະຄູປອງທີ່ຈະຈ່າຍໃນເວລານີ້.ອັດຕາສ່ວນນີ້ຖືກຄິດໄລ່ໂດຍອີງໃສ່ອັດຕາດອກເບ້ຍຕະຫຼາດໃນປະຈຸບັນ. ສູດ: , ບ່ອນທີ່ r ແມ່ນອັດຕາດອກເບ້ຍຕະຫຼາດປັດຈຸບັນສໍາລັບໄລຍະເວລາ, n ແມ່ນຈໍານວນທັງofົດຂອງການຈ່າຍເງິນຄູປອງ.

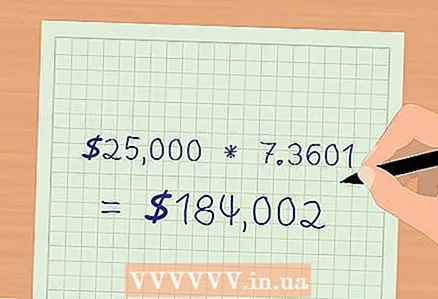

5 ຄິດໄລ່ມູນຄ່າປະຈຸບັນຂອງການຊໍາລະຄູປອງ. ເພື່ອເຮັດສິ່ງນີ້, ຄູນ ຈຳ ນວນການຈ່າຍ ໜຶ່ງ ຄັ້ງແລະ PVOA. ເຈົ້າຈະພົບເຫັນມູນຄ່າປັດຈຸບັນຂອງການຊໍາລະຄູປອງຖ້າວ່າເຂົາເຈົ້າຈະໄດ້ຈ່າຍໃນເວລານີ້. ການຄິດໄລ່: 25000 * 7.3601 = 184002 ຮູເບີນ - ນີ້ແມ່ນມູນຄ່າປັດຈຸບັນຂອງການຊໍາລະຄູປອງ.

5 ຄິດໄລ່ມູນຄ່າປະຈຸບັນຂອງການຊໍາລະຄູປອງ. ເພື່ອເຮັດສິ່ງນີ້, ຄູນ ຈຳ ນວນການຈ່າຍ ໜຶ່ງ ຄັ້ງແລະ PVOA. ເຈົ້າຈະພົບເຫັນມູນຄ່າປັດຈຸບັນຂອງການຊໍາລະຄູປອງຖ້າວ່າເຂົາເຈົ້າຈະໄດ້ຈ່າຍໃນເວລານີ້. ການຄິດໄລ່: 25000 * 7.3601 = 184002 ຮູເບີນ - ນີ້ແມ່ນມູນຄ່າປັດຈຸບັນຂອງການຊໍາລະຄູປອງ.

ສ່ວນທີ 3 ຂອງ 3: ການຄິດໄລ່ອັດຕາສ່ວນຫຼຸດພັນທະບັດ

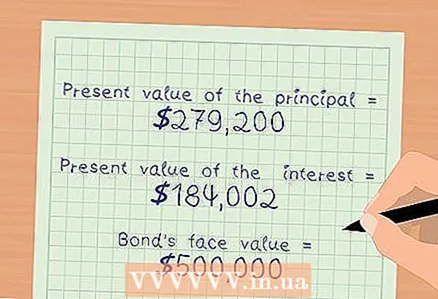

1 ຊອກຫາຂໍ້ມູນທີ່ເຈົ້າຕ້ອງການ. ເຈົ້າຈະຕ້ອງການຜົນຂອງການຄິດໄລ່ສອງອັນທີ່ຜ່ານມາ, ນັ້ນແມ່ນ, ເຈົ້າຕ້ອງການຮູ້ມູນຄ່າປັດຈຸບັນຂອງເງິນຕົ້ນຂອງພັນທະບັດແລະມູນຄ່າປະຈຸບັນຂອງການຊໍາລະຄູປອງ. ນອກນັ້ນທ່ານຍັງຈະຕ້ອງການມູນຄ່າ par ຂອງພັນທະບັດ.

1 ຊອກຫາຂໍ້ມູນທີ່ເຈົ້າຕ້ອງການ. ເຈົ້າຈະຕ້ອງການຜົນຂອງການຄິດໄລ່ສອງອັນທີ່ຜ່ານມາ, ນັ້ນແມ່ນ, ເຈົ້າຕ້ອງການຮູ້ມູນຄ່າປັດຈຸບັນຂອງເງິນຕົ້ນຂອງພັນທະບັດແລະມູນຄ່າປະຈຸບັນຂອງການຊໍາລະຄູປອງ. ນອກນັ້ນທ່ານຍັງຈະຕ້ອງການມູນຄ່າ par ຂອງພັນທະບັດ. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ມູນຄ່າປັດຈຸບັນຂອງເງິນຕົ້ນແມ່ນ 279,200 ໂດລາ.

- ມູນຄ່າປະຈຸບັນຂອງການຊໍາລະເງິນຄູປອງແມ່ນ RUB 184002.

- ມູນຄ່າພັນທະບັດຂອງພັນທະບັດແມ່ນ 500,000 ຮູເບີນ.

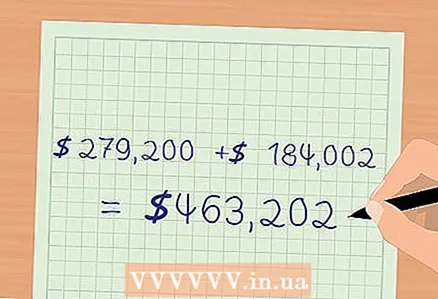

2 ຄິດໄລ່ລາຄາຕະຫຼາດຂອງພັນທະບັດ. ນີ້ແມ່ນລາຄາທີ່ສາມາດຂາຍພັນທະບັດໄດ້ແລະຄິດໄລ່ຕາມອັດຕາດອກເບ້ຍຕະຫຼາດປັດຈຸບັນ. ລາຄາຕະຫຼາດແມ່ນເທົ່າກັບຜົນລວມຂອງມູນຄ່າປັດຈຸບັນຂອງເງິນຕົ້ນແລະມູນຄ່າປັດຈຸບັນຂອງການຈ່າຍເງິນຄູປອງ.

2 ຄິດໄລ່ລາຄາຕະຫຼາດຂອງພັນທະບັດ. ນີ້ແມ່ນລາຄາທີ່ສາມາດຂາຍພັນທະບັດໄດ້ແລະຄິດໄລ່ຕາມອັດຕາດອກເບ້ຍຕະຫຼາດປັດຈຸບັນ. ລາຄາຕະຫຼາດແມ່ນເທົ່າກັບຜົນລວມຂອງມູນຄ່າປັດຈຸບັນຂອງເງິນຕົ້ນແລະມູນຄ່າປັດຈຸບັນຂອງການຈ່າຍເງິນຄູປອງ. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ລາຄາຕະຫຼາດຂອງພັນທະບັດແມ່ນ: 279200 + 184002 = 463202 ຮູເບີນ.

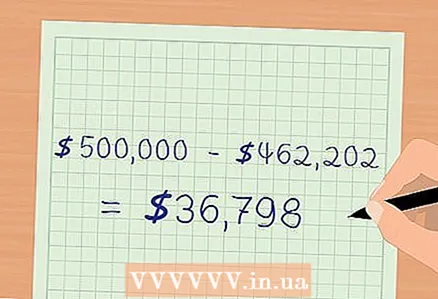

3 ຄິດໄລ່ສ່ວນຫຼຸດພັນທະບັດ. ປຽບທຽບລາຄາຕະຫຼາດຂອງພັນທະບັດທີ່ໄດ້ຄິດໄລ່ດ້ວຍມູນຄ່າພັນທະຂອງມັນ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ລາຄາຕະຫຼາດແມ່ນ ໜ້ອຍ ກ່ວາ par. ດ້ວຍເຫດນີ້, ພັນທະບັດຈຶ່ງຖືກຂາຍອອກໃນລາຄາຜ່ອນຜັນ.

3 ຄິດໄລ່ສ່ວນຫຼຸດພັນທະບັດ. ປຽບທຽບລາຄາຕະຫຼາດຂອງພັນທະບັດທີ່ໄດ້ຄິດໄລ່ດ້ວຍມູນຄ່າພັນທະຂອງມັນ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ລາຄາຕະຫຼາດແມ່ນ ໜ້ອຍ ກ່ວາ par. ດ້ວຍເຫດນີ້, ພັນທະບັດຈຶ່ງຖືກຂາຍອອກໃນລາຄາຜ່ອນຜັນ. ຮູເບີນ

- ສ່ວນຫຼຸດຂອງພັນທະບັດແມ່ນເທົ່າກັບ 36798 ຮູເບີນ.

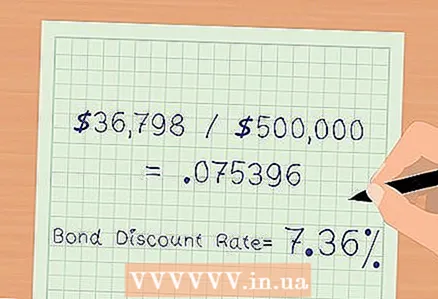

4 ຄິດໄລ່ອັດຕາສ່ວນຫຼຸດພັນທະບັດ. ມັນສະແດງອອກເປັນເປີເຊັນແລະລັກສະນະຈໍານວນຂອງສ່ວນຫຼຸດ. ຫານ ຈຳ ນວນສ່ວນຫຼຸດດ້ວຍມູນຄ່າໃບ ໜ້າ ຂອງພັນທະບັດ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ຫານ $ 36,798 ດ້ວຍ $ 500,000.

4 ຄິດໄລ່ອັດຕາສ່ວນຫຼຸດພັນທະບັດ. ມັນສະແດງອອກເປັນເປີເຊັນແລະລັກສະນະຈໍານວນຂອງສ່ວນຫຼຸດ. ຫານ ຈຳ ນວນສ່ວນຫຼຸດດ້ວຍມູນຄ່າໃບ ໜ້າ ຂອງພັນທະບັດ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ຫານ $ 36,798 ດ້ວຍ $ 500,000. - ອັດຕາສ່ວນຫຼຸດໃນພັນທະບັດແມ່ນ 7,36%.