ກະວີ:

Florence Bailey

ວັນທີຂອງການສ້າງ:

23 ດົນໆ 2021

ວັນທີປັບປຸງ:

1 ເດືອນກໍລະກົດ 2024

ເນື້ອຫາ

- ຂັ້ນຕອນ

- ສ່ວນທີ 1 ຈາກທັງ3ົດ 3: ການໃຊ້ສູດຄິດໄລ່ລາຍຮັບດ້ອຍໂອກາດ

- ສ່ວນທີ 2 ຂອງ 3: ການ ນຳ ໃຊ້ມູນຄ່າລາຍຮັບຂອບ

- ພາກທີ 3 ຂອງ 3: ເຂົ້າໃຈຮູບແບບການຕະຫຼາດທີ່ແຕກຕ່າງກັນ

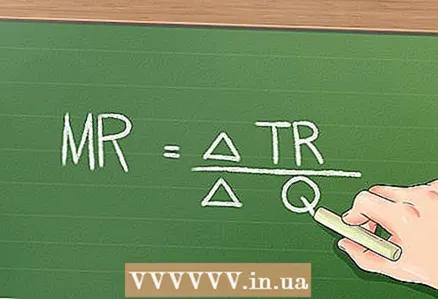

ອີງຕາມຫຼັກການພື້ນຖານທາງດ້ານເສດຖະກິດ, ຖ້າບໍລິສັດໃດ ໜຶ່ງ ເຮັດໃຫ້ລາຄາຜະລິດຕະພັນຫຼຸດລົງ, ຈາກນັ້ນບໍລິສັດນັ້ນສາມາດຂາຍຜະລິດຕະພັນໄດ້ຫຼາຍຂຶ້ນ. ແນວໃດກໍ່ຕາມ, ມັນຈະສ້າງກໍາໄລໃຫ້ກັບແຕ່ລະ ໜ່ວຍ ເພີ່ມເຕີມທີ່ຂາຍໄດ້. ລາຍຮັບດ້ອຍໂອກາດແມ່ນການເພີ່ມຂຶ້ນຂອງລາຍຮັບທີ່ໄດ້ມາຈາກການຂາຍຫົວ ໜ່ວຍ ການຜະລິດເພີ່ມເຕີມ. ລາຍຮັບດ້ອຍໂອກາດສາມາດຄິດໄລ່ໄດ້ໂດຍການໃຊ້ສູດງ່າຍ simple: Marginal income = (ການປ່ຽນແປງລາຍຮັບທັງ)ົດ) / (ການປ່ຽນແປງຈໍານວນຫົວ ໜ່ວຍ ທີ່ຂາຍ).

ຂັ້ນຕອນ

ສ່ວນທີ 1 ຈາກທັງ3ົດ 3: ການໃຊ້ສູດຄິດໄລ່ລາຍຮັບດ້ອຍໂອກາດ

1 ຊອກຫາ ຈຳ ນວນຜະລິດຕະພັນທີ່ຂາຍໄດ້. ເພື່ອຄິດໄລ່ລາຍຮັບຂອບ, ມັນ ຈຳ ເປັນຕ້ອງຊອກຫາຄ່າຕ່າງ exact (ທີ່ແນ່ນອນແລະຄາດຄະເນ) ຂອງປະລິມານຫຼາຍອັນ. ທຳ ອິດ, ເຈົ້າຕ້ອງຊອກຫາ ຈຳ ນວນສິນຄ້າທີ່ຂາຍໄດ້, ຄືປະເພດຜະລິດຕະພັນຊະນິດ ໜຶ່ງ ຢູ່ໃນຜະລິດຕະພັນຂອງບໍລິສັດ.

1 ຊອກຫາ ຈຳ ນວນຜະລິດຕະພັນທີ່ຂາຍໄດ້. ເພື່ອຄິດໄລ່ລາຍຮັບຂອບ, ມັນ ຈຳ ເປັນຕ້ອງຊອກຫາຄ່າຕ່າງ exact (ທີ່ແນ່ນອນແລະຄາດຄະເນ) ຂອງປະລິມານຫຼາຍອັນ. ທຳ ອິດ, ເຈົ້າຕ້ອງຊອກຫາ ຈຳ ນວນສິນຄ້າທີ່ຂາຍໄດ້, ຄືປະເພດຜະລິດຕະພັນຊະນິດ ໜຶ່ງ ຢູ່ໃນຜະລິດຕະພັນຂອງບໍລິສັດ. - ໃຫ້ເຮົາເບິ່ງຕົວຢ່າງ. ບໍລິສັດໃດ ໜຶ່ງ ຂາຍເຄື່ອງດື່ມສາມປະເພດ: peາກອະງຸ່ນ, ສົ້ມແລະ.າກແອັບເປີ້ນ. ໃນໄຕມາດທີ 1 ຂອງປີນີ້, ບໍລິສັດໄດ້ຂາຍນໍ້າpeາກອະງຸ່ນ 100 ກະປອງ, orangeາກກ້ຽງ 200 ກະປandອງແລະ.າກແອັບເປິ້ນ 50 ກະປອງ. ຊອກຫາລາຍຮັບທີ່ດ້ອຍໂອກາດ ສຳ ລັບເຄື່ອງດື່ມສົ້ມ.

- ກະລຸນາຮັບຊາບວ່າເພື່ອໃຫ້ໄດ້ຄ່າທີ່ແນ່ນອນຂອງປະລິມານທີ່ເຈົ້າຕ້ອງການ (ໃນກໍລະນີນີ້, ປະລິມານສິນຄ້າທີ່ຂາຍໄດ້), ເຈົ້າຕ້ອງການເຂົ້າຫາເອກະສານການເງິນຫຼືບົດລາຍງານຂອງບໍລິສັດອື່ນ.

2 ຊອກຫາລາຍຮັບທັງgeneratedົດທີ່ໄດ້ມາຈາກການຂາຍຜະລິດຕະພັນສະເພາະ. ຖ້າເຈົ້າຮູ້ລາຄາຫົວ ໜ່ວຍ ຂອງຜະລິດຕະພັນທີ່ຂາຍໄດ້, ຈາກນັ້ນເຈົ້າສາມາດຊອກຫາລາຍຮັບທັງeasilyົດໄດ້ຢ່າງງ່າຍດາຍດ້ວຍການຄູນປະລິມານທີ່ຂາຍດ້ວຍລາຄາຫົວ ໜ່ວຍ.

2 ຊອກຫາລາຍຮັບທັງgeneratedົດທີ່ໄດ້ມາຈາກການຂາຍຜະລິດຕະພັນສະເພາະ. ຖ້າເຈົ້າຮູ້ລາຄາຫົວ ໜ່ວຍ ຂອງຜະລິດຕະພັນທີ່ຂາຍໄດ້, ຈາກນັ້ນເຈົ້າສາມາດຊອກຫາລາຍຮັບທັງeasilyົດໄດ້ຢ່າງງ່າຍດາຍດ້ວຍການຄູນປະລິມານທີ່ຂາຍດ້ວຍລາຄາຫົວ ໜ່ວຍ. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ບໍລິສັດໄດ້ຂາຍເຄື່ອງດື່ມສີສົ້ມໃນລາຄາ 2 ໂດລາຕໍ່ກະປອງ. ດັ່ງນັ້ນ, ລາຍຮັບທັງfromົດຈາກການຂາຍເຄື່ອງດື່ມສີສົ້ມແມ່ນ 200 x 2 = 400 ໂດລາ.

- ມູນຄ່າທີ່ແນ່ນອນຂອງລາຍຮັບທັງcanົດສາມາດພົບໄດ້ຢູ່ໃນໃບລາຍງານຜົນໄດ້ຮັບ. ແມ່ນຂຶ້ນຢູ່ກັບຂະ ໜາດ ຂອງບໍລິສັດແລະຈໍານວນຜະລິດຕະພັນທີ່ຂາຍໃນການລາຍງານ, ເຈົ້າສ່ວນຫຼາຍຈະຊອກຫາມູນຄ່າລາຍຮັບບໍ່ແມ່ນສໍາລັບປະເພດສິນຄ້າສະເພາະ, ແຕ່ສໍາລັບປະເພດຜະລິດຕະພັນ.

3 ກຳ ນົດລາຄາຫົວ ໜ່ວຍ ທີ່ຈະຄິດໄລ່ເພື່ອຂາຍຫົວ ໜ່ວຍ ເພີ່ມເຕີມ. ໃນວຽກງານ, ໂດຍປົກກະຕິແລ້ວຂໍ້ມູນດັ່ງກ່າວຈະຖືກມອບໃຫ້. ໃນຊີວິດຈິງ, ນັກວິເຄາະໄດ້ພະຍາຍາມກໍານົດລາຄາດັ່ງກ່າວມາດົນແລ້ວແລະດ້ວຍຄວາມຫຍຸ້ງຍາກ.

3 ກຳ ນົດລາຄາຫົວ ໜ່ວຍ ທີ່ຈະຄິດໄລ່ເພື່ອຂາຍຫົວ ໜ່ວຍ ເພີ່ມເຕີມ. ໃນວຽກງານ, ໂດຍປົກກະຕິແລ້ວຂໍ້ມູນດັ່ງກ່າວຈະຖືກມອບໃຫ້. ໃນຊີວິດຈິງ, ນັກວິເຄາະໄດ້ພະຍາຍາມກໍານົດລາຄາດັ່ງກ່າວມາດົນແລ້ວແລະດ້ວຍຄວາມຫຍຸ້ງຍາກ. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ບໍລິສັດຫຼຸດລາຄານໍ້າດື່ມນໍ້າorangeາກກ້ຽງ ໜຶ່ງ ກະປອງຈາກ 2 ໂດລາຫາ 1.95 ໂດລາ. ສໍາລັບລາຄານີ້, ບໍລິສັດສາມາດຂາຍເຄື່ອງດື່ມສີສົ້ມຕື່ມອີກ ໜ່ວຍ ໜຶ່ງ, ເຮັດໃຫ້ຈໍານວນສິນຄ້າທັງsoldົດທີ່ຂາຍໄດ້ເຖິງ 201.

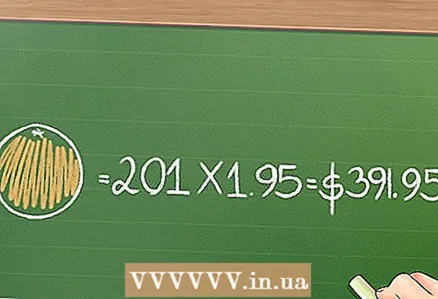

4 ຊອກຫາລາຍຮັບທັງfromົດຈາກການຂາຍສິນຄ້າໃນລາຄາໃ(່ (ອາດຈະຕໍ່າກວ່າ). ເພື່ອເຮັດສິ່ງນີ້, ຄູນປະລິມານທີ່ຂາຍຕາມລາຄາຫົວ ໜ່ວຍ.

4 ຊອກຫາລາຍຮັບທັງfromົດຈາກການຂາຍສິນຄ້າໃນລາຄາໃ(່ (ອາດຈະຕໍ່າກວ່າ). ເພື່ອເຮັດສິ່ງນີ້, ຄູນປະລິມານທີ່ຂາຍຕາມລາຄາຫົວ ໜ່ວຍ. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ລາຍຮັບທັງfromົດຈາກການຂາຍເຄື່ອງດື່ມນໍ້າສົ້ມ 201 ກະປatອງຢູ່ທີ່ $ 1.95 ຕໍ່ກະປອງແມ່ນ 201 x 1.95 = $ 391.95.

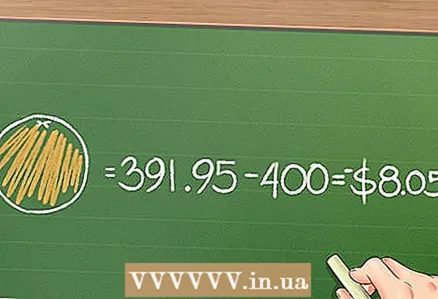

5 ຫານການປ່ຽນແປງຂອງລາຍຮັບທັງbyົດໂດຍການປ່ຽນແປງປະລິມານທີ່ຂາຍເພື່ອຊອກຫາລາຍຮັບທີ່ດ້ອຍໂອກາດ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ການປ່ຽນແປງຈໍານວນຜະລິດຕະພັນທີ່ຂາຍໄດ້ແມ່ນ 201 - 200 = 1, ສະນັ້ນຢູ່ທີ່ນີ້ເພື່ອຄິດໄລ່ລາຍຮັບຂອບພຽງແຕ່ລົບລາຍຮັບທັງoldົດເກົ່າອອກຈາກມູນຄ່າໃnew່.

5 ຫານການປ່ຽນແປງຂອງລາຍຮັບທັງbyົດໂດຍການປ່ຽນແປງປະລິມານທີ່ຂາຍເພື່ອຊອກຫາລາຍຮັບທີ່ດ້ອຍໂອກາດ. ໃນຕົວຢ່າງຂອງພວກເຮົາ, ການປ່ຽນແປງຈໍານວນຜະລິດຕະພັນທີ່ຂາຍໄດ້ແມ່ນ 201 - 200 = 1, ສະນັ້ນຢູ່ທີ່ນີ້ເພື່ອຄິດໄລ່ລາຍຮັບຂອບພຽງແຕ່ລົບລາຍຮັບທັງoldົດເກົ່າອອກຈາກມູນຄ່າໃnew່. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ຫັກລາຍຮັບທັງfromົດຈາກການຂາຍລາຍການທີ່ $ 2 (ຕໍ່ຫົວ ໜ່ວຍ) ຈາກລາຍຮັບຈາກການຂາຍລາຍການທີ່ $ 1.95 (ຕໍ່ຫົວ ໜ່ວຍ): 391.95 - 400 = - $ 8.05.

- ເນື່ອງຈາກໃນຕົວຢ່າງຂອງພວກເຮົາການປ່ຽນແປງຂອງຈໍານວນຜະລິດຕະພັນທີ່ຂາຍແມ່ນ 1, ໃນທີ່ນີ້ເຈົ້າບໍ່ໄດ້ແບ່ງການປ່ຽນແປງລາຍຮັບທັງbyົດໂດຍການປ່ຽນແປງຈໍານວນຜະລິດຕະພັນທີ່ຂາຍ. ແນວໃດກໍ່ຕາມ, ໃນສະຖານະການທີ່ລາຄາຫຼຸດລົງສົ່ງຜົນໃຫ້ມີການຂາຍຜະລິດຕະພັນຈໍານວນຫຼາຍ (ຫຼາຍກວ່າ ໜຶ່ງ ໜ່ວຍ), ເຈົ້າຈະຕ້ອງແບ່ງການປ່ຽນແປງລາຍຮັບທັງbyົດໂດຍການປ່ຽນແປງຈໍານວນຜະລິດຕະພັນທີ່ຂາຍ.

ສ່ວນທີ 2 ຂອງ 3: ການ ນຳ ໃຊ້ມູນຄ່າລາຍຮັບຂອບ

1 ລາຄາຜະລິດຕະພັນຄວນຈະເປັນເຊັ່ນເພື່ອສະ ໜອງ ລາຍຮັບສູງສຸດດ້ວຍອັດຕາສ່ວນລາຄາຕໍ່ຜະລິດຕະພັນທີ່ເາະສົມ. ຖ້າການປ່ຽນແປງຂອງລາຄາຫົວ ໜ່ວຍ ເຮັດໃຫ້ມີລາຍຮັບເປັນຂອບທາງລົບ, ຫຼັງຈາກນັ້ນບໍລິສັດປະສົບກັບການສູນເສຍ, ເຖິງແມ່ນວ່າການຫຼຸດລົງຂອງລາຄາຈະເຮັດໃຫ້ມັນສາມາດຂາຍສິນຄ້າໄດ້ຫຼາຍຂຶ້ນກໍ່ຕາມ. ບໍລິສັດຈະໄດ້ ກຳ ໄລເພີ່ມເຕີມຖ້າມັນຂຶ້ນລາຄາແລະຂາຍສິນຄ້າ ໜ້ອຍ ລົງ.

1 ລາຄາຜະລິດຕະພັນຄວນຈະເປັນເຊັ່ນເພື່ອສະ ໜອງ ລາຍຮັບສູງສຸດດ້ວຍອັດຕາສ່ວນລາຄາຕໍ່ຜະລິດຕະພັນທີ່ເາະສົມ. ຖ້າການປ່ຽນແປງຂອງລາຄາຫົວ ໜ່ວຍ ເຮັດໃຫ້ມີລາຍຮັບເປັນຂອບທາງລົບ, ຫຼັງຈາກນັ້ນບໍລິສັດປະສົບກັບການສູນເສຍ, ເຖິງແມ່ນວ່າການຫຼຸດລົງຂອງລາຄາຈະເຮັດໃຫ້ມັນສາມາດຂາຍສິນຄ້າໄດ້ຫຼາຍຂຶ້ນກໍ່ຕາມ. ບໍລິສັດຈະໄດ້ ກຳ ໄລເພີ່ມເຕີມຖ້າມັນຂຶ້ນລາຄາແລະຂາຍສິນຄ້າ ໜ້ອຍ ລົງ. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ລາຍຮັບດ້ອຍໂອກາດແມ່ນ $ 8.05. ນີ້meansາຍຄວາມວ່າເມື່ອລາຄາຫຼຸດລົງແລະມີການຂາຍຫົວ ໜ່ວຍ ເພີ່ມເຕີມ, ບໍລິສັດເກີດການສູນເສຍ. ສ່ວນຫຼາຍອາດຈະ, ໃນຊີວິດຈິງ, ບໍລິສັດຈະປະຖິ້ມແຜນການຫຼຸດລາຄາ.

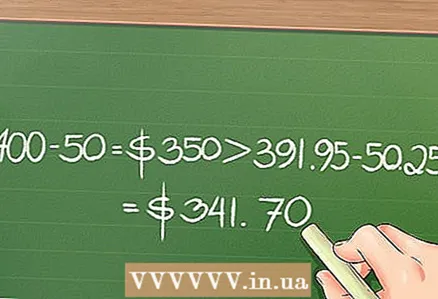

2 ປຽບທຽບຕົ້ນທຶນແລະລາຍຮັບດ້ອຍໂອກາດເພື່ອກໍານົດຜົນກໍາໄລຂອງບໍລິສັດ. ບໍລິສັດທີ່ມີອັດຕາສ່ວນລາຄາ-ປະລິມານທີ່ເidealາະສົມມີລາຍຮັບດ້ອຍໂອກາດເທົ່າກັບຕົ້ນທຶນດ້ອຍ. ປະຕິບັດຕາມເຫດຜົນນີ້, ຄວາມແຕກຕ່າງລະຫວ່າງຄ່າໃຊ້ຈ່າຍທັງandົດແລະລາຍຮັບທັງgreaterົດຫຼາຍຂຶ້ນ, ບໍລິສັດມີກໍາໄລຫຼາຍ.

2 ປຽບທຽບຕົ້ນທຶນແລະລາຍຮັບດ້ອຍໂອກາດເພື່ອກໍານົດຜົນກໍາໄລຂອງບໍລິສັດ. ບໍລິສັດທີ່ມີອັດຕາສ່ວນລາຄາ-ປະລິມານທີ່ເidealາະສົມມີລາຍຮັບດ້ອຍໂອກາດເທົ່າກັບຕົ້ນທຶນດ້ອຍ. ປະຕິບັດຕາມເຫດຜົນນີ້, ຄວາມແຕກຕ່າງລະຫວ່າງຄ່າໃຊ້ຈ່າຍທັງandົດແລະລາຍຮັບທັງgreaterົດຫຼາຍຂຶ້ນ, ບໍລິສັດມີກໍາໄລຫຼາຍ. - ຕົ້ນທຶນແມ່ນອັດຕາສ່ວນຂອງການປ່ຽນແປງຄ່າໃຊ້ຈ່າຍໃນການຜະລິດຫົວ ໜ່ວຍ ຜົນຜະລິດເພີ່ມເຕີມຕໍ່ກັບການປ່ຽນແປງຂອງປະລິມານຜົນຜະລິດທີ່ຜະລິດອອກ.

- ສໍາລັບຕົວຢ່າງຂອງພວກເຮົາ, ສົມມຸດວ່າມັນມີລາຄາ $ 0.25 ເພື່ອຜະລິດເຄື່ອງດື່ມ ໜຶ່ງ ກະປອງ. ດັ່ງນັ້ນ, ການຜະລິດເຄື່ອງດື່ມ 200 ກະປອງມີລາຄາ 0.25 x 200 = $ 50, ແລະການຜະລິດເຄື່ອງດື່ມ 201 ກະປອງ: 0.25 x 201 = 50.25 ໂດລາ. ດັ່ງນັ້ນ, ຕົ້ນທຶນໃນການຜະລິດຫົວ ໜ່ວຍ ຜົນຜະລິດເພີ່ມແມ່ນ 0.25 ໂດລາ. ດັ່ງທີ່ໄດ້ກ່າວໄວ້ຂ້າງເທິງ, ລາຍຮັບທັງfromົດຈາກການຂາຍ 200 ກະປwasອງແມ່ນ 400 ໂດລາ, ແລະຈາກການຂາຍ 201 ກະປwasອງແມ່ນ 391.95 ໂດລາ. ຕັ້ງແຕ່ 400 - 50 = $ 350 ຫຼາຍກວ່າ 391.95 - 50.25 = $ 341.70, ມັນມີກໍາໄລຫຼາຍກວ່າທີ່ຈະຂາຍ 200 ກະປatອງໃນລາຄາ 2 ໂດລາ.

3 ບໍລິສັດໃຊ້ມູນຄ່າລາຍຮັບຂອບເພື່ອ ກຳ ນົດປະລິມານຂອງຜະລິດຕະພັນທີ່ຜະລິດແລະລາຄາທີ່ບໍລິສັດຈະໄດ້ຮັບລາຍຮັບສູງສຸດ. ບໍລິສັດໃດ ໜຶ່ງ ຊອກຫາຜະລິດຕະພັນຫຼາຍເທົ່າທີ່ມັນສາມາດຂາຍໄດ້ໃນລາຄາທີ່ດີທີ່ສຸດ; ການຜະລິດຫຼາຍເກີນໄປສາມາດນໍາໄປສູ່ຄ່າໃຊ້ຈ່າຍທີ່ຈະບໍ່ໄດ້ຈ່າຍໄປ.

3 ບໍລິສັດໃຊ້ມູນຄ່າລາຍຮັບຂອບເພື່ອ ກຳ ນົດປະລິມານຂອງຜະລິດຕະພັນທີ່ຜະລິດແລະລາຄາທີ່ບໍລິສັດຈະໄດ້ຮັບລາຍຮັບສູງສຸດ. ບໍລິສັດໃດ ໜຶ່ງ ຊອກຫາຜະລິດຕະພັນຫຼາຍເທົ່າທີ່ມັນສາມາດຂາຍໄດ້ໃນລາຄາທີ່ດີທີ່ສຸດ; ການຜະລິດຫຼາຍເກີນໄປສາມາດນໍາໄປສູ່ຄ່າໃຊ້ຈ່າຍທີ່ຈະບໍ່ໄດ້ຈ່າຍໄປ.

ພາກທີ 3 ຂອງ 3: ເຂົ້າໃຈຮູບແບບການຕະຫຼາດທີ່ແຕກຕ່າງກັນ

1 ລາຍຮັບຂອບໃນການແຂ່ງຂັນທີ່ສົມບູນແບບ. ໃນຕົວຢ່າງຂ້າງເທິງ, ຮູບແບບການຕະຫຼາດທີ່ລຽບງ່າຍໄດ້ຖືກພິຈາລະນາໂດຍມີບໍລິສັດດຽວເທົ່ານັ້ນ. ໃນຊີວິດຈິງ, ສິ່ງຕ່າງ are ແມ່ນແຕກຕ່າງກັນ. ບໍລິສັດທີ່ຄວບຄຸມຕະຫຼາດທັງforົດສໍາລັບຜະລິດຕະພັນບາງປະເພດເອີ້ນວ່າການຜູກຂາດ. ແຕ່ໃນກໍລະນີຫຼາຍທີ່ສຸດ, ບໍລິສັດໃດກໍ່ມີຄູ່ແຂ່ງ, ເຊິ່ງມີຜົນກະທົບຕໍ່ລາຄາຂອງມັນ; ໃນເງື່ອນໄຂຂອງການແຂ່ງຂັນທີ່ສົມບູນແບບ, ບໍລິສັດພະຍາຍາມກໍານົດລາຄາຕໍ່າສຸດ.ໃນກໍລະນີນີ້, ລາຍຮັບຂອບ, ຕາມກົດລະບຽບ, ບໍ່ປ່ຽນແປງກັບການປ່ຽນແປງຂອງຈໍານວນຜະລິດຕະພັນທີ່ຂາຍ, ເນື່ອງຈາກລາຄາ, ເຊິ່ງເປັນຈໍານວນ ໜ້ອຍ ທີ່ສຸດ, ບໍ່ສາມາດຫຼຸດລົງໄດ້.

1 ລາຍຮັບຂອບໃນການແຂ່ງຂັນທີ່ສົມບູນແບບ. ໃນຕົວຢ່າງຂ້າງເທິງ, ຮູບແບບການຕະຫຼາດທີ່ລຽບງ່າຍໄດ້ຖືກພິຈາລະນາໂດຍມີບໍລິສັດດຽວເທົ່ານັ້ນ. ໃນຊີວິດຈິງ, ສິ່ງຕ່າງ are ແມ່ນແຕກຕ່າງກັນ. ບໍລິສັດທີ່ຄວບຄຸມຕະຫຼາດທັງforົດສໍາລັບຜະລິດຕະພັນບາງປະເພດເອີ້ນວ່າການຜູກຂາດ. ແຕ່ໃນກໍລະນີຫຼາຍທີ່ສຸດ, ບໍລິສັດໃດກໍ່ມີຄູ່ແຂ່ງ, ເຊິ່ງມີຜົນກະທົບຕໍ່ລາຄາຂອງມັນ; ໃນເງື່ອນໄຂຂອງການແຂ່ງຂັນທີ່ສົມບູນແບບ, ບໍລິສັດພະຍາຍາມກໍານົດລາຄາຕໍ່າສຸດ.ໃນກໍລະນີນີ້, ລາຍຮັບຂອບ, ຕາມກົດລະບຽບ, ບໍ່ປ່ຽນແປງກັບການປ່ຽນແປງຂອງຈໍານວນຜະລິດຕະພັນທີ່ຂາຍ, ເນື່ອງຈາກລາຄາ, ເຊິ່ງເປັນຈໍານວນ ໜ້ອຍ ທີ່ສຸດ, ບໍ່ສາມາດຫຼຸດລົງໄດ້. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ສົມມຸດວ່າບໍລິສັດທີ່ມີຄໍາຖາມກໍາລັງແຂ່ງຂັນກັບຫຼາຍຮ້ອຍບໍລິສັດອື່ນ. ດັ່ງນັ້ນ, ລາຄາສໍາລັບເຄື່ອງດື່ມກະປອງຫຼຸດລົງເປັນ 0.50 ໂດລາ (ການຫຼຸດລົງຂອງລາຄາຈະນໍາໄປສູ່ການສູນເສຍ, ໃນຂະນະທີ່ການເພີ່ມຂຶ້ນຈະເຮັດໃຫ້ການຂາຍຫຼຸດລົງແລະການປິດບໍລິສັດ). ໃນກໍລະນີນີ້, ຈໍານວນກະປອງທີ່ຂາຍໄດ້ບໍ່ໄດ້ຂຶ້ນກັບລາຄາ (ເນື່ອງຈາກມັນມີຄ່າຄົງທີ່), ສະນັ້ນລາຍຮັບຂອບຈະຢູ່ທີ່ 0.50 ໂດລາສະເີ.

2 ລາຍຮັບດ້ອຍໂອກາດໃນການແຂ່ງຂັນຜູກຂາດ. ໃນຊີວິດຈິງ, ບໍລິສັດທີ່ມີການແຂ່ງຂັນຂະ ໜາດ ນ້ອຍບໍ່ຕອບສະ ໜອງ ທັນທີຕໍ່ກັບການປ່ຽນແປງຂອງລາຄາ, ພວກເຂົາບໍ່ມີຂໍ້ມູນຄົບຖ້ວນກ່ຽວກັບຄູ່ແຂ່ງຂອງເຂົາເຈົ້າ, ແລະເຂົາເຈົ້າບໍ່ໄດ້ຕັ້ງລາຄາເພື່ອຫາກໍາໄລສູງສຸດສະເີ. ຮູບແບບຕະຫຼາດນີ້ເອີ້ນວ່າການແຂ່ງຂັນແບບຜູກຂາດ; ຫຼາຍບໍລິສັດຂະ ໜາດ ນ້ອຍແຂ່ງຂັນກັນ, ແລະເນື່ອງຈາກເຂົາເຈົ້າບໍ່ແມ່ນຄູ່ແຂ່ງ“ ສົມບູນແບບ”, ລາຍຮັບທີ່ດ້ອຍໂອກາດຂອງເຂົາເຈົ້າສາມາດຫຼຸດລົງເມື່ອມີການຂາຍຫົວ ໜ່ວຍ ເພີ່ມເຕີມ.

2 ລາຍຮັບດ້ອຍໂອກາດໃນການແຂ່ງຂັນຜູກຂາດ. ໃນຊີວິດຈິງ, ບໍລິສັດທີ່ມີການແຂ່ງຂັນຂະ ໜາດ ນ້ອຍບໍ່ຕອບສະ ໜອງ ທັນທີຕໍ່ກັບການປ່ຽນແປງຂອງລາຄາ, ພວກເຂົາບໍ່ມີຂໍ້ມູນຄົບຖ້ວນກ່ຽວກັບຄູ່ແຂ່ງຂອງເຂົາເຈົ້າ, ແລະເຂົາເຈົ້າບໍ່ໄດ້ຕັ້ງລາຄາເພື່ອຫາກໍາໄລສູງສຸດສະເີ. ຮູບແບບຕະຫຼາດນີ້ເອີ້ນວ່າການແຂ່ງຂັນແບບຜູກຂາດ; ຫຼາຍບໍລິສັດຂະ ໜາດ ນ້ອຍແຂ່ງຂັນກັນ, ແລະເນື່ອງຈາກເຂົາເຈົ້າບໍ່ແມ່ນຄູ່ແຂ່ງ“ ສົມບູນແບບ”, ລາຍຮັບທີ່ດ້ອຍໂອກາດຂອງເຂົາເຈົ້າສາມາດຫຼຸດລົງເມື່ອມີການຂາຍຫົວ ໜ່ວຍ ເພີ່ມເຕີມ. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ສົມມຸດວ່າບໍລິສັດໃນຄໍາຖາມດໍາເນີນການຢູ່ໃນສະພາບແວດລ້ອມການແຂ່ງຂັນທີ່ຜູກຂາດ. ຖ້າເຄື່ອງດື່ມສ່ວນໃຫຍ່ຖືກຂາຍໃນລາຄາ 1 ໂດລາ (ຕໍ່ກະປອງ), ຫຼັງຈາກນັ້ນບໍລິສັດທີ່ມີຄໍາຖາມສາມາດຂາຍເຄື່ອງດື່ມໄດ້ 1 ແກ້ວໃນລາຄາ 0.85 ໂດລາ. ສົມມຸດວ່າຄູ່ແຂ່ງຂອງບໍລິສັດບໍ່ຮູ້ການຕັດລາຄາຫຼືບໍ່ສາມາດຕອບສະ ໜອງ ຕໍ່ມັນໄດ້. ເຊັ່ນດຽວກັນ, ຜູ້ບໍລິໂພກອາດຈະບໍ່ຮູ້ຈັກເຄື່ອງດື່ມທີ່ມີລາຄາຕໍ່າກວ່າແລະສືບຕໍ່ຊື້ເຄື່ອງດື່ມໃນລາຄາ 1 ໂດລາ. ໃນກໍລະນີນີ້, ລາຍຮັບດ້ອຍໂອກາດມີທ່າອ່ຽງຫຼຸດລົງເນື່ອງຈາກການຂາຍພຽງແຕ່ເປັນລາຄາສ່ວນ ໜຶ່ງ ເທົ່ານັ້ນ (ພວກມັນຍັງຖືກກະຕຸ້ນຈາກພຶດຕິກໍາຂອງຜູ້ບໍລິໂພກແລະບໍລິສັດທີ່ແຂ່ງຂັນກັນ).

3 ລາຍຮັບດ້ອຍໂອກາດພາຍໃຕ້ການເປັນເຈົ້າຂອງ. ຕະຫຼາດບໍ່ໄດ້ຖືກຄວບຄຸມຢູ່ສະເbyີໂດຍບໍລິສັດຂະ ໜາດ ນ້ອຍຫຼາຍ or ບໍລິສັດຫຼືບໍລິສັດໃຫຍ່ ໜຶ່ງ; ຕະຫຼາດສາມາດຄວບຄຸມໄດ້ໂດຍບໍລິສັດໃຫຍ່ several ຈຳ ນວນ ໜຶ່ງ ທີ່ແຂ່ງຂັນກັນ. ບໍລິສັດເຫຼົ່ານີ້ສາມາດເຮັດວຽກຮ່ວມກັນ (ຄືກັບການຜູກຂາດ) ເພື່ອເຮັດໃຫ້ຕະຫຼາດມີຄວາມັ້ນຄົງໃນໄລຍະຍາວ. ຢູ່ໃນສະພາບເດີມ, ລາຍຮັບດ້ອຍໂອກາດມີແນວໂນ້ມທີ່ຈະຫຼຸດລົງເມື່ອຍອດຂາຍເພີ່ມຂຶ້ນ. ແນວໃດກໍ່ຕາມ, ໃນຊີວິດຈິງ, ພາຍໃຕ້ການເປັນເຈົ້າຂອງບໍລິສັດ, ມີຄວາມລັງເລທີ່ຈະຫຼຸດລາຄາເພາະວ່າອັນນີ້ສາມາດນໍາໄປສູ່ສົງຄາມລາຄາທີ່ຈະຫຼຸດຜົນກໍາໄລຂອງບໍລິສັດທັງົດ. ເລື້ອຍ Often, ເຫດຜົນພຽງແຕ່ສໍາລັບການຫຼຸດລາຄາພາຍໃຕ້ການເປັນເຈົ້າຂອງແມ່ນຄວາມປາຖະ ໜາ ທີ່ຈະບີບບໍລິສັດຄູ່ແຂ່ງໃnew່ຫຼືນ້ອຍອອກຈາກຕະຫຼາດ (ຫຼັງຈາກນັ້ນລາຄາກໍ່ເພີ່ມຂຶ້ນ). ດັ່ງນັ້ນ, ໃນກໍລະນີທີ່ບໍລິສັດ oligopoly ຕົກລົງແລະກໍານົດລາຄາດຽວກັນ, ລະດັບການຂາຍບໍ່ຂຶ້ນກັບລາຄາ, ແຕ່ຂຶ້ນກັບການໂຄສະນາແລະການເຄື່ອນໄຫວດ້ານການຕະຫຼາດອື່ນ other.

3 ລາຍຮັບດ້ອຍໂອກາດພາຍໃຕ້ການເປັນເຈົ້າຂອງ. ຕະຫຼາດບໍ່ໄດ້ຖືກຄວບຄຸມຢູ່ສະເbyີໂດຍບໍລິສັດຂະ ໜາດ ນ້ອຍຫຼາຍ or ບໍລິສັດຫຼືບໍລິສັດໃຫຍ່ ໜຶ່ງ; ຕະຫຼາດສາມາດຄວບຄຸມໄດ້ໂດຍບໍລິສັດໃຫຍ່ several ຈຳ ນວນ ໜຶ່ງ ທີ່ແຂ່ງຂັນກັນ. ບໍລິສັດເຫຼົ່ານີ້ສາມາດເຮັດວຽກຮ່ວມກັນ (ຄືກັບການຜູກຂາດ) ເພື່ອເຮັດໃຫ້ຕະຫຼາດມີຄວາມັ້ນຄົງໃນໄລຍະຍາວ. ຢູ່ໃນສະພາບເດີມ, ລາຍຮັບດ້ອຍໂອກາດມີແນວໂນ້ມທີ່ຈະຫຼຸດລົງເມື່ອຍອດຂາຍເພີ່ມຂຶ້ນ. ແນວໃດກໍ່ຕາມ, ໃນຊີວິດຈິງ, ພາຍໃຕ້ການເປັນເຈົ້າຂອງບໍລິສັດ, ມີຄວາມລັງເລທີ່ຈະຫຼຸດລາຄາເພາະວ່າອັນນີ້ສາມາດນໍາໄປສູ່ສົງຄາມລາຄາທີ່ຈະຫຼຸດຜົນກໍາໄລຂອງບໍລິສັດທັງົດ. ເລື້ອຍ Often, ເຫດຜົນພຽງແຕ່ສໍາລັບການຫຼຸດລາຄາພາຍໃຕ້ການເປັນເຈົ້າຂອງແມ່ນຄວາມປາຖະ ໜາ ທີ່ຈະບີບບໍລິສັດຄູ່ແຂ່ງໃnew່ຫຼືນ້ອຍອອກຈາກຕະຫຼາດ (ຫຼັງຈາກນັ້ນລາຄາກໍ່ເພີ່ມຂຶ້ນ). ດັ່ງນັ້ນ, ໃນກໍລະນີທີ່ບໍລິສັດ oligopoly ຕົກລົງແລະກໍານົດລາຄາດຽວກັນ, ລະດັບການຂາຍບໍ່ຂຶ້ນກັບລາຄາ, ແຕ່ຂຶ້ນກັບການໂຄສະນາແລະການເຄື່ອນໄຫວດ້ານການຕະຫຼາດອື່ນ other. - ໃນຕົວຢ່າງຂອງພວກເຮົາ, ສົມມຸດວ່າບໍລິສັດທີ່ມີຄໍາຖາມແບ່ງປັນຕະຫຼາດກັບສອງບໍລິສັດອື່ນ. ຖ້າສາມບໍລິສັດຕົກລົງເຫັນດີແລະຄິດໄລ່ລາຄາດຽວກັນສໍາລັບນໍ້າດື່ມ ໜຶ່ງ ກະປອງ, ຫຼັງຈາກນັ້ນລາຍຮັບຂອບຈະຍັງຄົງຄືເກົ່າໂດຍບໍ່ຄໍານຶງເຖິງລະດັບລາຄາ, ເນື່ອງຈາກການໂຄສະນາມີຜົນກະທົບຕໍ່ການຂາຍ, ບໍ່ແມ່ນລາຄາ. ຖ້າບໍລິສັດທີສີ່ເຂົ້າມາໃນຕະຫຼາດແລະເລີ່ມຂາຍເຄື່ອງດື່ມກະປອງໃນລາຄາຕໍ່າກ່ວາສາມບໍລິສັດທີ່ໄດ້ກ່າວມາຂ້າງເທິງ, ເຂົາເຈົ້າຈະຫຼຸດລາຄາສໍາລັບນໍ້າດື່ມ ໜຶ່ງ ປcanອງລົງຫຼາຍຈົນບໍລິສັດໃwill່ຈະຖືກບັງຄັບໃຫ້ອອກໄປ. ຕະຫຼາດ (ເນື່ອງຈາກມັນຈະບໍ່ສາມາດຂາຍຜະລິດຕະພັນໃນລາຄາທີ່ຕໍ່າດັ່ງກ່າວ). ໃນກໍລະນີນີ້, ການຫຼຸດລົງລາຍຮັບດ້ອຍໂອກາດບໍ່ໄດ້ມີບົດບາດອັນໃຫຍ່ຫຼວງ, ເພາະວ່າໃນໄລຍະຍາວມັນຈະເຮັດໃຫ້ບໍລິສັດມີບັນຫາຫຼາຍຂຶ້ນ.