ກະວີ:

John Stephens

ວັນທີຂອງການສ້າງ:

1 ເດືອນມັງກອນ 2021

ວັນທີປັບປຸງ:

29 ມິຖຸນາ 2024

ເນື້ອຫາ

ເພື່ອຈະລວຍທ່ານຕ້ອງປູກຝັງຄວາມຮູ້ຂອງທ່ານ, ເຮັດວຽກ ໜັກ, ແລະສິ່ງທີ່ ສຳ ຄັນທີ່ສຸດ, ຕ້ອງມີແຜນການ. ໃນຂະນະທີ່ເສັ້ນທາງສູ່ຄວາມຮັ່ງມີບໍ່ເຄີຍງ່າຍປານໃດ, ມີຫລາຍໆວິທີທີ່ຄາດວ່າຈະຊ່ວຍໃຫ້ທ່ານກາຍເປັນຄົນລວຍ, ສະ ໜອງ ໃຫ້ທ່ານໃນເວລາທີ່ ເໝາະ ສົມ. ຜົນບັງຄັບໃຊ້ແລະການອຸທິດຕົນ. ໂດຍການລົງທືນໃນຕົວທ່ານເອງແລະຕະຫຼາດຫຸ້ນ, ຫຼັງຈາກນັ້ນທ່ານກໍ່ຈະມີໂຊກດີມະຫາສານ.

ຂັ້ນຕອນ

ວິທີທີ່ 1 ຂອງ 3: ປະຫຍັດເງິນ

ເກັບເງິນ. ນີ້ແມ່ນ ໜຶ່ງ ໃນທັກສະທີ່ ສຳ ຄັນທີ່ມີບົດບາດໃນການເປັນຄົນລວຍ. ຄຳ ເວົ້າທີ່ວ່າ "ສາມາດປະຫຍັດມັນໄດ້ຫລືທັງ ໝົດ ຂອງມັນ" ແມ່ນມັກຈະຖືກຕ້ອງ, ເພາະວ່າໃນຄວາມເປັນຈິງແລ້ວເງິນ ໜຶ່ງ ແສນດົງທີ່ປະຢັດໃນໄລຍະເວລາສາມາດເພີ່ມເປັນຮ້ອຍພັນດົງຖ້າທ່ານລົງທືນເງິນຝາກປະຢັດຂອງທ່ານຢ່າງຖືກຕ້ອງ ທາງດ້ານຮ່າງກາຍ.

- ການປະຫຍັດເງິນມີຂໍ້ ກຳ ນົດ ໜຶ່ງ: ໃຊ້ຈ່າຍ ໜ້ອຍ ກ່ວາລາຍຮັບ. ນີ້ຈະງ່າຍກວ່າຖ້າທ່ານມີລາຍໄດ້ສະຫມໍ່າສະເຫມີ (ນັ້ນແມ່ນເຫດຜົນທີ່ວ່າການລົງທືນໃນການສຶກສາແມ່ນ ສຳ ຄັນຫຼາຍ), ແຕ່ຄວນຈື່ໄວ້ວ່າທ່ານສາມາດປະຫຍັດເງິນໄດ້ໂດຍບໍ່ສົນເລື່ອງລາຍໄດ້. ໃສ່ເທົ່າໃດ, ເຖິງວ່າ ຈຳ ນວນເງິນທີ່ບັນທຶກຈະບໍ່ໃຫຍ່ປານໃດ.

- ເລີ່ມຕົ້ນດ້ວຍການປະຢັດ 10% ຂອງລາຍໄດ້ປະ ຈຳ ເດືອນຂອງທ່ານ. ນີ້ແມ່ນເປົ້າ ໝາຍ ທີ່ແນະ ນຳ, ແຕ່ຖ້າບໍ່ສາມາດເຮັດໄດ້, ທ່ານສາມາດປະຫຍັດໄດ້ຫຼາຍເທົ່າທີ່ທ່ານສາມາດເຮັດໄດ້, ໂດຍມີເປົ້າ ໝາຍ ໃນການເພີ່ມເງິນປະ ຈຳ ເດືອນຂອງທ່ານ.

ກຳ ນົດງົບປະມານ. ການສ້າງງົບປະມານທີ່ ໝັ້ນ ຄົງແມ່ນບາດກ້າວ ທຳ ອິດເພື່ອກ້າວສູ່ການເປັນຄົນລວຍ. ຂັ້ນຕອນນີ້ຊ່ວຍໃຫ້ທ່ານສາມາດລະບຸລາຍຈ່າຍຂອງທ່ານທັງ ໝົດ, ແລະດັ່ງນັ້ນທ່ານ ຈຳ ເປັນຕ້ອງຄວບຄຸມແລະ ຈຳ ກັດລາຍການລາຍຈ່າຍ. ໃນການຕອບແທນທ່ານສາມາດປະຫຍັດເງິນ ສຳ ລັບການລົງທືນ.- ກະກຽມເອກະສານຫຼືເອກະສານສະບັບ ໜຶ່ງ ແລະຂຽນລາຍໄດ້ປະ ຈຳ ເດືອນທັງ ໝົດ ໃນ ໜຶ່ງ ຖັນ. ໃນພາກຂ້າງລຸ່ມ, ເພີ່ມແຫຼ່ງອື່ນໆເພື່ອ ກຳ ນົດລາຍໄດ້ລວມ.

- ໃນຖັນອື່ນ, ໃຫ້ບອກລາຍຈ່າຍທັງ ໝົດ ຂອງທ່ານ. ບັນທຶກທຸກຢ່າງໂດຍບໍ່ຕ້ອງເສີຍວັກ. ເພື່ອເຮັດສິ່ງນີ້ທ່ານສາມາດກວດສອບບັນຊີທະນາຄານແລະບັດເຄດິດຂອງທ່ານ. ບັນທຶກຄ່າໃຊ້ຈ່າຍທັງ ໝົດ ໃນຖັນ ໜຶ່ງ ເພື່ອ ກຳ ນົດລາຍຈ່າຍປະ ຈຳ ເດືອນ.

ກຳ ນົດ ຈຳ ນວນທີ່ ຈຳ ເປັນເພື່ອຫຼຸດຜ່ອນ. ເບິ່ງຢ່າງໃກ້ຊິດກັບຖັນການໃຊ້ຈ່າຍຂອງທ່ານເພື່ອຊອກຫາລາຍການທີ່ຈະ ຈຳ ກັດ.ເປົ້າ ໝາຍ ຂອງທ່ານແມ່ນເພື່ອສ້າງ“ ພື້ນທີ່” ຫຼາຍຂື້ນລະຫວ່າງ ຈຳ ນວນທັງ ໝົດ ໃນຖັນລາຍຮັບ, ແລະທັງ ໝົດ ໃນຖັນລາຍຈ່າຍ.- ວິທີ ໜຶ່ງ ໃນການຫຼຸດຜ່ອນການໃຊ້ຈ່າຍ ໜ້ອຍ ທີ່ສຸດແມ່ນການຊອກຫາຄວາມແຕກຕ່າງລະຫວ່າງ "ຄວາມຕ້ອງການ" ແລະ "ຄວາມຕ້ອງການ". ຄວາມປາຖະຫນາແມ່ນສິ່ງທີ່ ຈຳ ເປັນ, ໃນຂະນະທີ່ຄວາມຕ້ອງການແມ່ນການເລືອກ. ຍົກຕົວຢ່າງ, ບາງທີທ່ານຕ້ອງການທີ່ຈະເປັນເຈົ້າຂອງໂທລະສັບ ໃໝ່ ດ້ວຍແຜນການຂໍ້ມູນ 3 GB, ໃນຂະນະທີ່ທ່ານຕ້ອງການໂທລະສັບປົກກະຕິທີ່ມີແຜນການຂໍ້ມູນ 1 GB.

- ພິຈາລະນາຄວາມຕ້ອງການຂັ້ນພື້ນຖານຂອງທ່ານແລະຊອກຫາວິທີທີ່ຈະຫຼຸດຜ່ອນພວກມັນ. ຍົກຕົວຢ່າງ, ທ່ານ ຈຳ ເປັນຕ້ອງເຊົ່າເຮືອນ, ແຕ່ທ່ານສາມາດຊອກຫາທີ່ພັກອາໄສທີ່ ເໝາະ ສົມໃນພື້ນທີ່ທີ່ມີລາຄາຖືກ, ຫລືໄປຈາກຫ້ອງນອນສອງຫ້ອງຫາອາພາດເມັນ ໜຶ່ງ ຫ້ອງນອນ.

ສ້າງຕັ້ງກອງທຶນປະຢັດສຸກເສີນ. ກ່ອນທີ່ທ່ານຈະລົງທືນເງິນທັງ ໝົດ ຂອງທ່ານ, ເຮັດ ສຳ ຮອງເງິນດ່ວນຂອງທ່ານ. ຜູ້ຊ່ຽວຊານແນະ ນຳ ວ່າທ່ານຄວນປະຫຍັດຢ່າງ ໜ້ອຍ ເທົ່າກັບລາຍໄດ້ທັງ ໝົດ ຂອງທ່ານເປັນເວລາສາມເດືອນໃນກໍລະນີທີ່ທ່ານສູນເສຍວຽກ, ຄ່າໂຮງ ໝໍ ຫຼືຄ່າໃຊ້ຈ່າຍອື່ນໆທີ່ເກີດຂື້ນ.- ຫຼັງຈາກທີ່ທ່ານມີກອງທຶນສຸກເສີນພ້ອມແລ້ວ, ທ່ານສາມາດສຸມໃສ່ການລົງທືນກັບເງິນທືນທີ່ຍັງເຫຼືອ.

ໃຊ້ປະໂຫຍດຈາກ 401 (k) ໃນບ່ອນເຮັດວຽກຖ້າມີ. ປະມານເຄິ່ງ ໜຶ່ງ ຂອງບໍລິສັດທັງ ໝົດ ໃນສະຫະລັດມີບາງສິ່ງບາງຢ່າງທີ່ເອີ້ນວ່າ 401 (k). ນີ້ແມ່ນຊຸດພິເສດທີ່ຖືກສ້າງຕັ້ງຂື້ນໂດຍການຫັກເງິນຈ່າຍປະ ຈຳ ເດືອນຈາກເງິນເດືອນຂອງທ່ານແລະລົງທືນ. ໂດຍປົກກະຕິແລ້ວເຈົ້າຂອງທຸລະກິດຈະດຸ່ນດ່ຽງທັງ ໝົດ ຫຼືບາງສ່ວນຂອງການປະກອບສ່ວນຂອງທ່ານ.

- ຜົນປະໂຫຍດຂອງ 401 (k) ແມ່ນວ່າເງິນຂອງທ່ານຈະບໍ່ຖືກເກັບພາສີ (ໂດຍປົກກະຕິ ຈຳ ນວນການລົງທືນແມ່ນຖືກເກັບພາສີແລະການຫັກລົບປະ ຈຳ ປີຈະເຮັດໃຫ້ການເຕີບໂຕຂອງທຶນຂອງທ່ານຊ້າລົງ). ນອກຈາກນັ້ນ, ຈຳ ນວນເງິນທີ່ທ່ານປະກອບສ່ວນແມ່ນການຫັກອາກອນ. ໝາຍ ຄວາມວ່າຖ້າທ່ານປະກອບເງິນ 100 ລ້ານດົງ, ທ່ານຈະບໍ່ຕ້ອງເສຍພາສີ ນຳ ມັນ.

- ທ່ານສາມາດຊອກຮູ້ກ່ຽວກັບແຜນ 401 (k) ໃນບ່ອນເຮັດວຽກຂອງທ່ານເພື່ອໃຫ້ທ່ານສາມາດໃຊ້ປະໂຫຍດຈາກມັນໄດ້, ໂດຍສະເພາະຖ້າເຈົ້າຂອງທຸລະກິດແນະ ນຳ ການປະກອບສ່ວນທີ່ສົມດຸນ. ນີ້ແມ່ນວິທີທີ່ມີປະສິດທິຜົນທີ່ຈະເລີ່ມກ້າວສູ່ເປົ້າ ໝາຍ ຄວາມຮັ່ງມີຂອງທ່ານ.

ວິທີທີ່ 2 ຂອງ 3: ການລົງທືນເງິນ

ເຂົ້າໃຈແນວຄວາມຄິດການລົງທືນຂັ້ນພື້ນຖານ. ການລົງທືນແມ່ນຂະບວນການທີ່ສັບສົນ, ແຕ່ບໍ່ແມ່ນສະ ເໝີ ໄປ. ໃນຄວາມເປັນຈິງ, ພຽງແຕ່ປະຕິບັດຕາມຫຼັກການທີ່ ສຳ ຄັນສອງສາມຢ່າງທີ່ທ່ານສາມາດລົງທືນເງິນຝາກປະຢັດຂອງທ່ານແລະເຫັນວ່າເງິນຂອງທ່ານເພີ່ມຂື້ນທຸກໆມື້.

- ໂດຍທົ່ວໄປ, ໃນປະຈຸບັນ, ມີການລົງທືນຫລາຍຮູບແບບຫລັກທີ່ເປັນຫຸ້ນແລະພັນທະບັດ. ຫຸ້ນເປັນຕົວແທນໃຫ້ແກ່ຄວາມເປັນເຈົ້າຂອງທຸລະກິດ, ແລະພັນທະບັດແມ່ນເງິນທີ່ທ່ານໃຫ້ທຸລະກິດຫລືລັດຖະບານໄດ້ຮັບຄວາມສົນໃຈເປັນປະ ຈຳ.

- ນັກລົງທືນສ່ວນຫຼາຍມັກຈະລວມເອົາ ໜີ້ ສິນແລະທຶນໃນຮຸ້ນສ່ວນຂອງພວກເຂົາ.

ຮຽນຮູ້ກ່ຽວກັບກອງທຶນເຊິ່ງກັນແລະກັນແລະກອງທຶນແລກປ່ຽນຊື້ຂາຍ (ETFs). ກອງທຶນເຊິ່ງກັນແລະກັນແລະ ETFs ແມ່ນຄ້າຍຄືກັນໃນແຕ່ລະປະເພດຂອງກອງທຶນແມ່ນການເກັບຫຸ້ນຫລືພັນທະບັດ. ພວກເຂົາເຈົ້າມີຄວາມຫຼາກຫຼາຍຂອງຫຼັກຊັບໃນຂອບເຂດທີ່ອາດຈະເປັນໄປບໍ່ໄດ້ຖ້າທ່ານພຽງແຕ່ລົງທືນໃນຫຸ້ນແຍກຕ່າງຫາກ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ກອງທຶນເຊິ່ງກັນແລະກັນແລະ ETFs ແມ່ນຍັງມີຄວາມແຕກຕ່າງກັນຢ່າງຫຼວງຫຼາຍ, ສະນັ້ນທ່ານຄວນຄົ້ນຄ້ວາກອງທຶນສອງປະເພດນີ້ຢ່າງລະມັດລະວັງກ່ອນຕັດສິນໃຈລົງທຶນ.

- ETFs ແມ່ນມີຄວາມຍືດຫຍຸ່ນໂດຍປົກກະຕິແລະມີອັດຕາການໃຊ້ຈ່າຍຕໍ່າກວ່າເມື່ອທຽບກັບກອງທຶນເຊິ່ງກັນແລະກັນ. ETFs ມັກຈະມີປະສິດທິພາບດ້ານພາສີ, ແຕ່ມີ ກຳ ໄລທີ່ຕໍ່າກ່ວາກອງທຶນເຊິ່ງກັນແລະກັນ.

- ການຄ້າ ETFs ຄືກັບຮຸ້ນທົ່ວໄປແລະມູນຄ່າຂອງມັນມີການ ເໜັງ ຕີງຕະຫຼອດມື້. ມູນຄ່າກອງທຶນເຊິ່ງກັນແລະກັນຖືກຄິດໄລ່ມື້ລະ ໜຶ່ງ ຄັ້ງ, ໂດຍ ນຳ ໃຊ້ລາຄາຕະຫຼາດໃນເວລາປິດການແລກປ່ຽນຫຸ້ນໃນຫຼັກຊັບກອງທຶນ.

- ກອງທຶນເຊິ່ງກັນແລະກັນໄດ້ຖືກຄວບຄຸມຢ່າງເຂັ້ມງວດໃນຂະນະທີ່ ETF ສ່ວນໃຫຍ່ແມ່ນບໍ່. ຜູ້ຈັດການກອງທຶນມັກຖືກເລືອກໃຫ້ຄວບຄຸມກອງທຶນເຊິ່ງກັນແລະກັນກັບ ໜ້າ ວຽກເຮັດໃຫ້ກອງທຶນມີ ກຳ ໄລເທົ່າທີ່ເປັນໄປໄດ້. ຜູ້ຈັດການໄດ້ຕິດຕາມກວດກາຕະຫລາດຢ່າງຕັ້ງ ໜ້າ ແລະອະນຸມັດຊັບສິນຕ່າງໆຕາມຄວາມ ເໝາະ ສົມ.

ເລືອກນາຍ ໜ້າ. ທ່ານຄວນຕັດສິນໃຈເລືອກນາຍ ໜ້າ ຊື້ຂາຍ online ຫລືນາຍ ໜ້າ ຜູ້ຊ່ຽວຊານ. ນາຍ ໜ້າ ທີ່ຊ່ຽວຊານມີເວລາແລະຄວາມຮູ້ພຽງພໍເພື່ອກະຕຸ້ນການລົງທືນທີ່ມີປະສິດຕິຜົນ; ເຖິງຢ່າງໃດກໍ່ຕາມ, ພວກເຂົາຈະຄິດຄ່າ ທຳ ນຽມສູງ.

- ພິຈາລະນາຄ່າ ທຳ ນຽມສະ ເໝີ ກ່ອນທີ່ຈະເປີດບັນຊີພ້ອມທັງຍອດເງິນໃນບັນຊີຕໍ່າສຸດ. ນາຍ ໜ້າ ເກັບຄ່າ ທຳ ນຽມ ສຳ ລັບການເຮັດທຸລະ ກຳ ແຕ່ລະຄັ້ງ (ໂດຍທົ່ວໄປລະຫວ່າງ 100 ຫາ 200 ພັນດົງ), ແລະຍັງຕ້ອງການການລົງທືນຂັ້ນຕ່ ຳ ສຸດ (ຈາກ 10 ລ້ານດົງຫຼືຫຼາຍກວ່ານັ້ນ).

- ໃນປະຈຸບັນ, ນາຍ ໜ້າ ຊື້ຂາຍ online ທີ່ບໍ່ມີເງື່ອນໄຂໃນການລົງທືນຂັ້ນຕ່ ຳ ລວມມີ Capital One Investing, TD Ameritrade, First Trade, TradeKing, ແລະ OptionsHouse.

- ທ່ານຍັງສາມາດໄປທະນາຄານທ້ອງຖິ່ນຫຼືສະຖາບັນການເງິນຂອງທ່ານ; ເຖິງຢ່າງໃດກໍ່ຕາມ, ຫລາຍສິ່ງເຫລົ່ານີ້ມັກຈະຄິດຄ່າ ທຳ ນຽມສູງກວ່າແລະຮຽກຮ້ອງ ຈຳ ນວນເງິນລົງທຶນຕ່ ຳ ສຸດ (10 ຕື້ຫາ 20 ຕື້ດົ່ງແມ່ນສາມັນ).

- ທີ່ປຶກສາບາງຄົນ, (ເຊັ່ນ CERTIFIED FINANCIAL PLANNER are) ແມ່ນມີຄວາມສາມາດໃນການໃຫ້ ຄຳ ແນະ ນຳ ໃນຫລາຍໆດ້ານເຊັ່ນ: ການລົງທືນ, ການເກັບພາສີແລະການວາງແຜນ ບຳ ນານ, ໃນຂະນະທີ່ຄົນອື່ນໆໃຫ້ ຄຳ ແນະ ນຳ ເທົ່ານັ້ນ. ແຕ່ບໍ່ໄດ້ປຶກສາ. ນອກຈາກນີ້, ທ່ານຕ້ອງຮູ້ວ່າບໍ່ແມ່ນທຸກຄົນທີ່ເຮັດວຽກຢູ່ໃນສະຖາບັນການເງິນມີພັນທະສິນເຊື່ອທີ່ຈະເອົາໃຈໃສ່ຜົນປະໂຫຍດຂອງລູກຄ້າເປັນອັນດັບ ທຳ ອິດ. ກ່ອນທີ່ທ່ານຈະເລີ່ມຕົ້ນເຮັດວຽກກັບຜູ້ໃດຜູ້ ໜຶ່ງ, ມັນເປັນການດີທີ່ຈະສອບຖາມກ່ຽວກັບການຝຶກອົບຮົມແລະຄວາມຊ່ຽວຊານຂອງພວກເຂົາເພື່ອໃຫ້ແນ່ໃຈວ່າທ່ານພົບຄົນທີ່ ເໝາະ ສົມກັບທ່ານ.

ຕື່ມເງິນເພື່ອລົງທືນເປັນປະ ຈຳ. ແທນທີ່ຈະລົງທືນດ້ວຍເງິນ ຈຳ ນວນຫລວງຫລາຍແລະຫວັງວ່າຈະໄດ້ຜົນຕອບແທນສູງ, ທ່ານສາມາດລົງທືນລົງເທື່ອລະກ້າວເພື່ອຫຼຸດຜ່ອນຄວາມສ່ຽງດ້ານການລົງທືນ. ວິທີການນີ້ເອີ້ນວ່າຄ່າໃຊ້ຈ່າຍສະເລ່ຍຂອງຫວຽດນາມ (VCA). ເພື່ອເຮັດສິ່ງນີ້, ທ່ານສາມາດຈັດຕາຕະລາງ (1 ຄັ້ງຕໍ່ເດືອນ) ເພື່ອ ກຳ ນົດ ຈຳ ນວນທີ່ແນ່ນອນເພື່ອຊື້ຮຸ້ນ. ເມື່ອລາຄາຮຸ້ນຫຼຸດລົງ, ທ່ານຈະຊື້ຫຸ້ນຫຼາຍ; ເມື່ອລາຄາຂຶ້ນ, ທ່ານຊື້ ໜ້ອຍ ກວ່າໃນ ຈຳ ນວນດຽວກັນໃນແຕ່ລະເດືອນ.

- ຍົກຕົວຢ່າງ, ທ່ານຕັ້ງໃຈທີ່ຈະລົງທືນ 2 ລ້ານດົ່ງໃນບໍລິສັດ X ໃນ ໜຶ່ງ ເດືອນ. ໃນເດືອນນີ້, ລາຄາຫຸ້ນແມ່ນ 200,000 ດົ່ງ, ສະນັ້ນທ່ານຈະຊື້ຫຸ້ນ 10 ສ່ວນ (ໃນ ຈຳ ນວນ 2 ລ້ານລວມ). ແຕ່ໃນເດືອນຖັດມາລາຄາຫຸ້ນກໍ່ສູງຂື້ນອີກ 400.000 ດົງ, ສະນັ້ນທ່ານພຽງແຕ່ຊື້ຫຸ້ນ 5 ຮຸ້ນ (ໃນ ຈຳ ນວນ 2 ລ້ານລວມ) ແລະອື່ນໆ.

- ສະເຫມີຮັກສາການລົງທືນບໍ່ວ່າຈະມີການ ເໜັງ ຕີງຂອງຕະຫຼາດ. ຕັ້ງແຕ່ປີ 1956, ຕະຫລາດມີປະສົບການພັງທະລາຍ 11 ຫລັງ, ແຕ່ວ່າເມື່ອໄດ້ຮັບການບູລະນະມັນເຮັດໃຫ້ຫຼາຍກ່ວາມັນສູນເສຍໄປ. ພຽງແຕ່ສືບຕໍ່ເຕີມທຶນຂອງທ່ານຄືນ ໃໝ່ ໃນແຕ່ລະເດືອນ, ແລະ ໝັ້ນ ໃຈວ່າຊັບສິນຂອງທ່ານຈະເຕີບໃຫຍ່ພ້ອມດ້ວຍເວລາ.

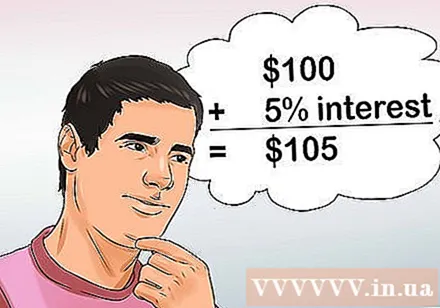

ເຮັດໃຫ້ການລົງທືນໄດ້ໄວເທົ່າທີ່ຈະໄວໄດ້. ຄວາມລັບທີ່ແທ້ຈິງໃນການກາຍເປັນຄົນຮັ່ງມີແມ່ນການລົງທືນກ່ອນໄວອັນຄວນ. ດັ່ງນັ້ນ ຈຳ ນວນທຶນຈະ“ ເກັບດອກເບ້ຍຫຼາຍຂື້ນ” ຕາມການເວລາ. ການເພີ່ມດອກເບ້ຍ ໝາຍ ຄວາມວ່າເງິນໃນເບື້ອງຕົ້ນຈະໄດ້ ກຳ ໄລແລະໃນປີຕໍ່ໄປ, ດອກເບ້ຍຈະເກີດຂື້ນຈາກແຫຼ່ງຕົ້ນສະບັບບວກກັບ ກຳ ໄລສຸດຍອດ.

- ຕົວຢ່າງ: ຖ້າທ່ານລົງທືນ 2 ລ້ານດົ່ງແລະສ້າງ ກຳ ໄລ 5% ຕໍ່ປີ, ທ່ານຈະມີ 2 ລ້ານ 100 ແສນດົ່ງ. ແລະໃນປີຕໍ່ໄປ, ທ່ານຈະມີດອກເບ້ຍເພີ່ມອີກ 5% ແມ່ນ 2 ລ້ານ 100 ພັນດົງ. ນີ້ຫມາຍຄວາມວ່າທ່ານຈະເປັນເຈົ້າຂອງ 2 ລ້ານ 2 ແສນ 5 ພັນແລະອື່ນໆ.

- ເມື່ອເວລາຜ່ານໄປ ຈຳ ນວນນີ້ຈະເພີ່ມຂື້ນຢ່າງຫຼວງຫຼາຍ. ຖ້າທ່ານລົງທຶນ 20 ລ້ານດົ່ງຕໍ່ເດືອນເລີ່ມຕົ້ນ 30 ປີ, ປະຈຸບັນທ່ານຈະມີເງິນ 40 ຕື້ດົ່ງຢູ່ໃນມືແລ້ວ. ນີ້ແມ່ນວິທີທີ່ດີທີ່ສຸດທີ່ຈະລວຍ.

- ຮຽນຮູ້ເພີ່ມເຕີມທີ່ນີ້.

ວິທີທີ່ 3 ຂອງ 3: ລົງທືນໃນຕົວທ່ານເອງ

ເຂົ້າໃຈຄຸນຄ່າຂອງການສຶກສາ. ການສຶກສາຊັ້ນສູງແມ່ນວິທີການເພື່ອຮັບປະກັນວ່າທ່ານຢູ່ໃນເສັ້ນທາງສູ່ຄວາມ ສຳ ເລັດແລະຄວາມຮັ່ງມີ. ການສຶກສາເມື່ອມໍ່ໆມານີ້ສະແດງໃຫ້ເຫັນວ່າຄົນທີ່ມີລະດັບປະລິນຍາຕີໂດຍທົ່ວໄປສາມາດສ້າງລາຍໄດ້ໄດ້ປະມານ 100 ລ້ານດົງຕໍ່ປີຫຼາຍກ່ວາຄົນທີ່ຫາກໍ່ຈົບການສຶກສາຊັ້ນສູງ, ແລະນັກຮຽນຈົບມະຫາວິທະຍາໄລຕາມປົກກະຕິສ້າງລາຍໄດ້ເພີ່ມ 60 ລ້ານດົງ. ສຳ ລັບຜູ້ທີ່ມີໃບປະກາດຈົບຊັ້ນມັດທະຍົມຕອນປາຍ.

- ການຄົ້ນຄ້ວາຍັງສະແດງໃຫ້ເຫັນວ່າເງິນເດືອນຂອງນັກຮຽນຈົບມັດທະຍົມຕອນປາຍແຕ່ລະຄົນຫຼຸດລົງຕາມການເວລາ.

- ການສຶກສາຍັງພົບວ່າອັດຕາການຫວ່າງງານ ສຳ ລັບຜູ້ທີ່ຮຽນຈົບມັດທະຍົມຕອນປາຍແມ່ນສູງກ່ວາຫຼາຍ ສຳ ລັບນັກຮຽນຈົບມະຫາວິທະຍາໄລຫລືມະຫາວິທະຍາໄລ.

ພິຈາລະນາຍົກລະດັບການສຶກສາ. ເມື່ອຄຸນວຸດທິໄດ້ຮັບການປັບປຸງ, ເງິນເດືອນກໍ່ເພີ່ມຂຶ້ນ. ສະນັ້ນວິທີ ໜຶ່ງ ໃນການເພີ່ມລາຍໄດ້ແມ່ນການເພີ່ມການສຶກສາ. ການເດີນທາງໄປສູ່ຄວາມຈະເລີນຮຸ່ງເຮືອງສາມາດເລີ່ມຕົ້ນດ້ວຍການເພີ່ມຂື້ນຂອງການສຶກສາຂອງເຈົ້າເອງ.

- ຕົວຢ່າງ, ເງິນເດືອນສະເລ່ຍ ສຳ ລັບຄົນທີ່ມີລະດັບວິທະຍາໄລແມ່ນ 60 ລ້ານດົ່ງ, ລະດັບປະລິນຍາຕີແມ່ນ 100 ລ້ານດົ່ງ, ລະດັບປະລິນຍາໂທແມ່ນ 150 ລ້ານດົ່ງ, ແລະລະດັບປະລິນຍາເອກແມ່ນ 200 ລ້ານດົ່ງ.

ພິຈາລະນາທັກສະ, ຄວາມສາມາດ, ຄວາມສົນໃຈແລະຄວາມສາມາດຂອງທ່ານ. ບໍ່ວ່າທ່ານຈະມີລະດັບການສຶກສາຕ່ ຳ ແລະຕ້ອງການຮຽນ, ຫລືມີພື້ນຖານການສຶກສາທີ່ດີແລະຕ້ອງການເລືອກເສັ້ນທາງອາຊີບທີ່ມີ ກຳ ໄລຫຼາຍ, ສິ່ງ ທຳ ອິດທີ່ຕ້ອງເຮັດຄືການວິເຄາະຕົວເອງໂດຍລະອຽດ.

- ການເຊື່ອມໂຍງຄວາມສາມາດແລະຜົນປະໂຫຍດທາງ ທຳ ມະຊາດເຂົ້າໃນການສຶກສາໃນຄວາມຕ້ອງການແມ່ນວິທີທີ່ມີປະສິດທິຜົນທີ່ຈະເຮັດໃຫ້ລາຍໄດ້ຂອງທ່ານເພີ່ມຂື້ນຢ່າງຫຼວງຫຼາຍແລະໃຫ້ໂອກາດຕົວເອງໃນການປ່ຽນແປງຊີວິດຂອງທ່ານ. ທ່ານອາດຈະສົງໄສວ່າພອນສະຫວັນຂອງທ່ານແມ່ນຫຍັງ. ພິຈາລະນາສິ່ງທີ່ທ່ານເຮັດໄດ້ດີກ່ວາຄົນອື່ນ, ຫຼືສິ່ງທີ່ທ່ານໄດ້ຮັບການຍ້ອງຍໍ.

- ຖາມຕົວທ່ານເອງວ່າທ່ານມັກໃຈຫລືມ່ວນຊື່ນກັບຫຍັງ. ຍົກຕົວຢ່າງ, ທ່ານອາດຈະມັກວິຊາເຊັ່ນຄະນິດສາດ, ຫຼືກິດຈະ ກຳ ສະເພາະໃດ ໜຶ່ງ ເຊັ່ນ: ການຄົວກິນ.

- ຊອກຫາພື້ນທີ່ທີ່ທ່ານສາມາດສົມທົບຄວາມສາມາດແລະຄວາມສົນໃຈຂອງທ່ານ. ຍົກຕົວຢ່າງ, ຖ້າທ່ານສົນໃຈຮ່າງກາຍຂອງມະນຸດ, ແລະເກັ່ງດ້ານຄະນິດສາດຫລືວິທະຍາສາດ. ຜົນປະໂຫຍດເຫຼົ່ານີ້ສາມາດຊົດເຊີຍໄດ້.

ເລືອກເອົາຂົງເຂດການສຶກສາທີ່ມີທ່າແຮງໃນທາງບວກຕໍ່ຜົນ ກຳ ໄລ. ໂດຍບໍ່ສົນເລື່ອງຜົນສະທ້ອນ, ອາຊີບບາງຢ່າງຈ່າຍຄ່າແຮງງານສູງແລະມີຄວາມຕ້ອງການແຮງງານສູງ. ທ່ານຄວນເລືອກອາຊີບທີ່ມີເງິນເດືອນສູງ ເໝາະ ສົມກັບທັກສະແລະຄວາມສົນໃຈຂອງທ່ານ. ຖ້າບໍ່, ເບິ່ງບ່ອນອື່ນເພື່ອເບິ່ງວ່າທ່ານສາມາດພັດທະນາຄວາມຢາກຂອງທ່ານ.

- ປະຈຸບັນສາຂາວິຊາທີ່ຮຽນທີ່ມີເງິນເດືອນສູງ ຈຳ ນວນ ໜຶ່ງ ແມ່ນວິສະວະ ກຳ ສາດ, ວິທະຍາສາດຄອມພິວເຕີ, ແລະທຸລະກິດ / ເສດຖະກິດ. ຜູ້ທີ່ເຮັດວຽກໃນອຸດສາຫະ ກຳ ນີ້ລ້ວນແຕ່ມີເງິນເດືອນສະເລ່ຍກວ່າ 120 ລ້ານດົ່ງຕໍ່ປີ.

- ຖ້າທ່ານມີລະດັບປະລິນຍາຕີແລ້ວແລະຕ້ອງການຮຽນຈົບຈາກໂຮງຮຽນທີ່ຈົບການສຶກສາ, ອາຊີບເຊັ່ນ: ກົດ ໝາຍ, ຢາປົວພະຍາດ, ຫລືທັນຕະແພດສາມາດສ້າງລາຍຮັບໄດ້ຫລາຍກວ່າ 250 ລ້ານດົງຕໍ່ປີ.

- ພິຈາລະນາ hone ທັກສະວິຊາຊີບ ສຳ ລັບວຽກ. ຖ້າທ່ານມີຄວາມ ຊຳ ນິ ຊຳ ນານ, ທ່ານສາມາດຫາເງິນໄດ້ຫລາຍໂດຍຜ່ານການຝຶກຫັດງານ. ນັກປາດແລະຊ່າງເຕັກໂນໂລຢີ HVAC (ເຄື່ອງເຮັດຄວາມຮ້ອນ, ລະບາຍອາກາດແລະເຄື່ອງປັບອາກາດ) ສາມາດສ້າງລາຍໄດ້ຫຼາຍກວ່າ 100 ລ້ານດົ່ງຕໍ່ປີ, ແລະລາຍໄດ້ທີ່ມີທ່າແຮງແມ່ນບໍ່ ຈຳ ກັດຖ້າທ່ານ ດຳ ເນີນທຸລະກິດຂອງທ່ານເອງ. .

- ກ່ອນທີ່ທ່ານຈະເລືອກເສັ້ນທາງການສຶກສາ, ທ່ານຄວນຊອກຮູ້ເຖິງຄວາມມຸ່ງຫວັງດ້ານອາຊີບຂອງທ່ານໃນປະຈຸບັນແລະເວລາທີ່ຈະເຂົ້າໄປໃນສະ ໜາມ, ພ້ອມທັງວ່າເງິນເດືອນສະເລ່ຍແມ່ນເທົ່າໃດ. ຈົ່ງຈື່ໄວ້ວ່າອາຊີບທີ່ນິຍົມໃນປະຈຸບັນນີ້ອາດຈະ ໝົດ ອາຍຸພາຍໃນ 5 ຫາ 10 ປີ. ນີ້ຈະຊ່ວຍໃຫ້ທ່ານຮັບປະກັນວ່າການລົງທືນໃນຕົວທ່ານເອງແມ່ນມີຜົນ ກຳ ໄລ.

ສ້າງຕັ້ງກອງທຶນການສຶກສາ. ແຕ່ໂຊກບໍ່ດີ, ຂະບວນການສຶກສາມີຄ່າໃຊ້ຈ່າຍຫຼາຍ, ແຕ່ຖ້າທ່ານເລືອກອາຊີບທີ່ ເໝາະ ສົມ, ທ່ານກໍ່ສາມາດໄດ້ຮັບການລົງທືນຂອງທ່ານຄືນ, ບວກກັບຜົນ ກຳ ໄລ.

- ພິຈາລະນາໃຊ້ເວລາ ໜຶ່ງ ຫຼືສອງປີກ່ອນທີ່ຈະເລີ່ມການສຶກສາຂອງທ່ານເພື່ອປະຫຍັດເງິນ. ນີ້ຈະຊ່ວຍຫຼຸດຜ່ອນ ຈຳ ນວນເງິນທີ່ທ່ານຕ້ອງຢືມ, ໝາຍ ຄວາມວ່າທ່ານຈະເປັນ ໜີ້ ຈຳ ນວນ ໜ້ອຍ ຫຼັງຈາກຮຽນ.

- ເລືອກສະພາບແວດລ້ອມການ ດຳ ລົງຊີວິດທີ່ສະຫຼາດ. ເວັ້ນເສຍແຕ່ວ່າທ່ານຈະມີຄວາມສຸກແທ້ໆທີ່ຈະຢູ່ໃນເມືອງໃຫຍ່ຫລືມີຄອບຄົວຫລືພັນທະອື່ນໆ, ທ່ານຄວນເລືອກທີ່ພັກທີ່ລາຄາບໍ່ແພງແລະສະຖານທີ່ສຶກສາ. ທ່ານສາມາດເລືອກທີ່ຈະ ດຳ ລົງຊີວິດຢູ່ໃນເມືອງນ້ອຍກວ່າເພື່ອປະຢັດຄ່າໃຊ້ຈ່າຍໃນການ ດຳ ລົງຊີວິດເປັນ ຈຳ ນວນຫຼາຍສິບລ້ານດົ່ງ.

- ສະ ໝັກ ເອົາເງິນກູ້ນັກຮຽນເທສະບານເມືອງເພື່ອຮັບເອົາການຈ່າຍຄ່າຮຽນ. ເງິນກູ້ເຫຼົ່ານີ້ມີອັດຕາດອກເບ້ຍຕໍ່າກ່ວາທະນາຄານແລະປົກກະຕິແລ້ວແມ່ນມີການສ້ອມແຊມ, ແລະສາມາດຈ່າຍຄືນຫຼັງຈາກໂຮງຮຽນ.

ພັດທະນາຕົນເອງຢູ່ສະ ເໝີ. ຍົກລະດັບຄວາມເປັນມືອາຊີບ, ຄວາມເປັນຜູ້ ນຳ, ດ້ານການເງິນ, ສັງຄົມແລະຊີວິດໂດຍທົ່ວໄປ. ການກໍ່ສ້າງແລະຮັກສາຄຸນຄ່າຂອງຕົວເອງກໍ່ຈະຊ່ວຍໃຫ້ທ່ານມີໂອກາດດີບໍ່ວ່າທ່ານຈະເດີນໄປໃນເສັ້ນທາງໃດກໍ່ຕາມ. ການປັບປຸງຕົວເອງຢ່າງສະ ໝ ່ ຳ ສະ ເໝີ ຈະຊ່ວຍໃຫ້ທ່ານ ນຳ ໃຊ້ຊັບສິນທາງການເງິນຂອງທ່ານໃຫ້ມີປະສິດຕິພາບສູງຂື້ນ.

- ການປັບປຸງການສຶກສາຂອງທ່ານຢ່າງຕໍ່ເນື່ອງ ໝາຍ ເຖິງການປັບປຸງທ່າແຮງໃນການຫາເງິນຂອງທ່ານ. ຖ້າທ່ານຮຽນຮູ້ສິ່ງ ໃໝ່ໆ ຫຼາຍເທົ່າໃດ, ທ່ານກໍ່ສາມາດຫາເງິນໄດ້ຫຼາຍເທົ່ານັ້ນ.