ກະວີ:

Monica Porter

ວັນທີຂອງການສ້າງ:

13 ດົນໆ 2021

ວັນທີປັບປຸງ:

21 ມິຖຸນາ 2024

ເນື້ອຫາ

Beta ແມ່ນຕົວຄູນທີ່ວັດແທກການເຫນັງຕີງຫຼືລະດັບຄວາມສ່ຽງຂອງຄວາມປອດໄພໂດຍສະເພາະກ່ຽວກັບການເຫນັງຕີງຂອງຕະຫຼາດຫຸ້ນທັງ ໝົດ. ຕົວຄູນ Beta ແມ່ນການວັດແທກລະດັບຄວາມສ່ຽງຂອງຄວາມປອດໄພໂດຍສະເພາະ, ແລະຖືກ ນຳ ໃຊ້ເພື່ອປະເມີນຜົນຕອບແທນທີ່ຄາດຫວັງໃນຄວາມປອດໄພນັ້ນ. ຕົວຄູນນີ້ແມ່ນ ໜຶ່ງ ໃນບັນດາຫຼັກການພື້ນຖານທີ່ນັກວິເຄາະມັກຈະພິຈາລະນາໃນເວລາທີ່ເລືອກຫຸ້ນ ສຳ ລັບຮຸ້ນ, ນອກ ເໜືອ ຈາກອັດຕາລາຄາກັບລາຍໄດ້, ຮຸ້ນຂອງຜູ້ຖືຫຸ້ນ, ອັດຕາສ່ວນຂອງ ໜີ້ ແລະ ໜີ້. ຄວາມທ່ຽງ ທຳ ແລະບາງປັດໃຈອື່ນໆ.

ຂັ້ນຕອນ

ສ່ວນທີ 1 ຂອງ 4: ການຄິດໄລ່ຕົວຄູນ beta ໂດຍໃຊ້ສົມຜົນງ່າຍໆ

ຊອກຫາຕົວຄູນທີ່ບໍ່ມີຄວາມສ່ຽງ. ນີ້ແມ່ນອັດຕາຜົນຕອບແທນທີ່ນັກລົງທຶນຄາດວ່າຈະບັນລຸການລົງທືນຂອງຕົນ, ເຊິ່ງມັນບໍ່ມີຄວາມສ່ຽງທາງດ້ານການເງິນ, ເຊັ່ນ: ໃບເກັບເງິນຂອງຄັງເງິນສະຫະລັດກ່ຽວກັບການລົງທືນ. ໃນເງິນໂດລາສະຫະລັດແລະຄັງເງິນເຍຍລະມັນ ສຳ ລັບການລົງທືນດ້ານການຄ້າເອີໂຣ. ຕົວເລກນີ້ມັກຈະຖືກສະແດງເປັນເປີເຊັນ.

ກຳ ນົດອັດຕາການຕອບແທນທີ່ ເໝາະ ສົມ ສຳ ລັບຫຸ້ນແລະຕະຫລາດຫລືດັດສະນີທີ່ ເໝາະ ສົມ. ການວັດແທກນີ້ຍັງສະແດງເປັນເປີເຊັນ. ໂດຍປົກກະຕິແລ້ວອັດຕາຜົນຕອບແທນຈະຖືກຄິດໄລ່ໃນໄລຍະສອງສາມເດືອນ.- ຖ້າ ໜຶ່ງ ຫລືທັງ ໝົດ ຂອງຄ່າເຫຼົ່ານີ້ມີຜົນລົບ, ການລົງທຶນໃນຫຸ້ນຫຼືຕະຫຼາດ (ດັດສະນີ) ໂດຍທົ່ວໄປ ໝາຍ ເຖິງການສູນເສຍໃນໄລຍະນັ້ນ. ຖ້າມີພຽງ ໜຶ່ງ ໃນສອງອັດຕາສ່ວນນີ້ຈະບໍ່ດີ, ການທົດລອງຈະມີຜົນລົບ.

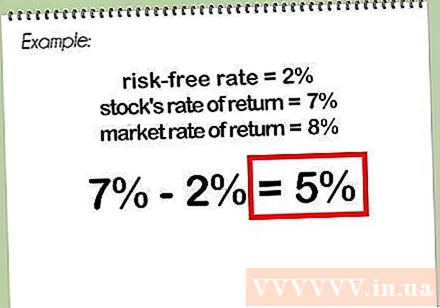

ຫັກອັດຕາການກັບຄືນຂອງຫຸ້ນຈາກອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງ. ຖ້າການກັບຄືນຂອງຫຸ້ນແມ່ນ 7% ແລະອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງແມ່ນ 2%, ຄວາມແຕກຕ່າງລະຫວ່າງການກັບຄືນແລະອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງຈະຢູ່ທີ່ 5%.

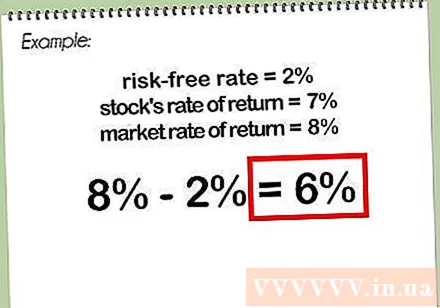

ຫັກອັດຕາການກັບຄືນຂອງຕະຫຼາດ (ດັດຊະນີ) ຈາກອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງ. ຖ້າການກັບຄືນຂອງຕະຫຼາດຫລືດັດຊະນີແມ່ນ 8% ແລະອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງແມ່ນ 2%, ຄວາມແຕກຕ່າງລະຫວ່າງອັດຕາການກັບຄືນຂອງຕະຫຼາດແລະອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງຈະຢູ່ທີ່ 6%.

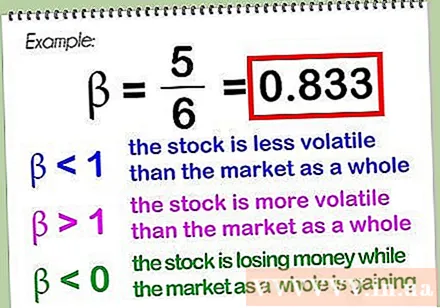

ແບ່ງຄວາມແຕກຕ່າງ ທຳ ອິດໂດຍຄວາມແຕກຕ່າງຈາກທີສອງ. ຜົນໄດ້ຮັບແມ່ນຕົວຄູນ beta ເຊິ່ງມັກຈະຖືກສະແດງເປັນທົດສະນິຍົມ. ໃນຕົວຢ່າງຂ້າງເທິງ, ເບຕ້າຈະແບ່ງອອກເປັນ 5 ແບ່ງເປັນ 6, ເຊິ່ງແມ່ນ 0.833.- ຕົວຄູນ beta ຂອງຕະຫຼາດຕົວມັນເອງ (ຫຼືດັດສະນີກ່ຽວກັບຄວາມ ເໝາະ ສົມ) ແມ່ນ ຈຳ ເປັນ 1.0 - ເມື່ອຕະຫຼາດປຽບທຽບກັບຕົວມັນເອງ, ແລະຕົວເລກໃດໆ (ລົບສູນ) ແບ່ງອອກໂດຍຕົວມັນເອງເທົ່າກັບ 1. ເບຕ້າທີ່ ໜ້ອຍ ກວ່າ 1 ໝາຍ ຄວາມວ່າຮຸ້ນບໍ່ມີການ ເໜັງ ຕີງ ໜ້ອຍ ກວ່າຕະຫຼາດໂດຍລວມແລະການທົດລອງທີ່ໃຫຍ່ກວ່າ 1 ໝາຍ ຄວາມວ່າຫຸ້ນມີຄວາມຜັນຜວນຫຼາຍກ່ວາຕະຫຼາດໂດຍລວມ. ມູນຄ່າການທົດລອງສາມາດຕ່ ຳ ກ່ວາສູນ, ເມື່ອຫຸ້ນສູນເສຍເງິນໃນຂະນະທີ່ຕະຫຼາດທັງ ໝົດ ມີການເພີ່ມຂື້ນ (ມີແນວໂນ້ມທີ່ຈະເກີດຂື້ນ) ຫຼືລາຄາຮຸ້ນໃນຂະນະທີ່ຕະຫຼາດທັງ ໝົດ ສູນເສຍເງິນ (ອາດຈະ ໜ້ອຍ) ).

- ເມື່ອຄິດໄລ່ເບຕ້າ, ເຖິງແມ່ນວ່າມັນບໍ່ ຈຳ ເປັນ, ແຕ່ປະຊາຊົນມັກຈະໃຊ້ດັດສະນີທີ່ເປັນຕົວແທນໃຫ້ແກ່ຕະຫຼາດທີ່ຫຸ້ນ ກຳ ລັງຊື້ຂາຍ. ສຳ ລັບຫຸ້ນສະຫະລັດ, S&P 500 ແມ່ນຖືກ ນຳ ໃຊ້ທົ່ວໄປ, ເຖິງແມ່ນວ່າການວິເຄາະຂອງຮຸ້ນອຸດສາຫະ ກຳ ສາມາດຖືກຕ້ອງຫຼາຍຂື້ນຖ້າປຽບທຽບຫຸ້ນກັບອຸດສາຫະ ກຳ Dow Jones. ມັນມີຫລາຍໆ metrics ອື່ນໆທີ່ສາມາດໃຊ້ໄດ້. ສຳ ລັບຫຸ້ນທີ່ມີການຊື້ຂາຍລະຫວ່າງປະເທດ, MSCI EAFE (ເຊິ່ງເປັນຕົວແທນຂອງເອີຣົບ, ອົດສະຕາລີ, ແລະຕາເວັນອອກໄກ) ແມ່ນຕົວຊີ້ວັດທີ່ ເໝາະ ສົມ.

ສ່ວນທີ 2 ຂອງ 4: ການ ນຳ ໃຊ້ຕົວຄູນ Beta ເພື່ອ ກຳ ນົດອັດຕາການກັບຄືນຂອງຫຸ້ນ

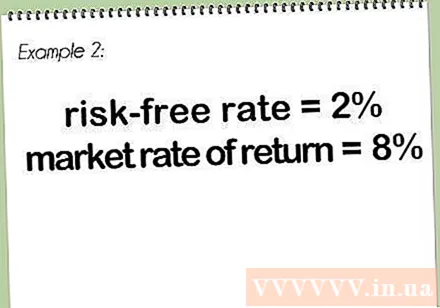

ຊອກຫາອັດຕາສ່ວນຄວາມສ່ຽງຂອງທ່ານ. ອັດຕາສ່ວນນີ້ມີມູນຄ່າຄືກັນກັບທີ່ໄດ້ອະທິບາຍຂ້າງເທິງ, ໃນພາກ "ການຄິດໄລ່ເບຕ້າ ສຳ ລັບຫຸ້ນ". ສຳ ລັບພາກນີ້, ພວກເຮົາຈະ ນຳ ໃຊ້ມູນຄ່າຄືກັນກັບໃນຕົວຢ່າງຂ້າງເທິງ 2%.

ກຳ ນົດອັດຕາຜົນຕອບແທນ ສຳ ລັບຕະຫຼາດຫລືດັດຊະນີຜູ້ຕາງ ໜ້າ. ໃນຕົວຢ່າງນີ້, ພວກເຮົາຍັງຈະ ນຳ ໃຊ້ອັດຕາ 8% ຂ້າງເທິງ.

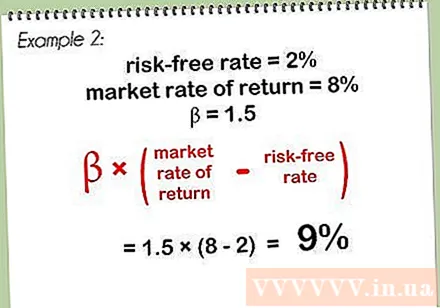

ຄູນຄ່າເບຕ້າໂດຍຄວາມແຕກຕ່າງລະຫວ່າງການກັບມາຂອງຕະຫຼາດແລະອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງ. ໃນຕົວຢ່າງນີ້, ພວກເຮົາຈະ ນຳ ໃຊ້ມູນຄ່າການທົດລອງ 1.5, ອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງ 2% ແລະອັດຕາການກັບຄືນຂອງຕະຫຼາດ 8%, ສະນັ້ນຄວາມແຕກຕ່າງລະຫວ່າງອັດຕາຕະຫຼາດການກັບຄືນແລະບໍ່ແມ່ນ ຄວາມສ່ຽງແມ່ນ 8-2, ເຊິ່ງແມ່ນ 6%. ຄູນຄວາມແຕກຕ່າງນີ້ໂດຍປັດໄຈເບຕ້າຂອງ 1.5%, ແລະຜົນໄດ້ຮັບແມ່ນ 9%.

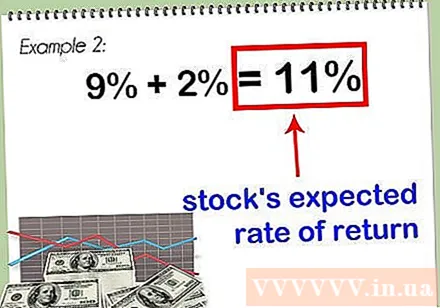

ເພີ່ມຜົນໄດ້ຮັບນີ້ດ້ວຍອັດຕາສ່ຽງທີ່ບໍ່ມີຄວາມສ່ຽງ. ຜົນໄດ້ຮັບແມ່ນ 11%, ເຊິ່ງເປັນອັດຕາທີ່ຄາດວ່າຈະມີຜົນຕອບແທນ ສຳ ລັບຫຸ້ນ.

- ມູນຄ່າການທົດລອງຂອງຮຸ້ນທີ່ສູງຂື້ນ, ອັດຕາການກັບຄືນຂອງມັນຈະສູງຂື້ນ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ຜົນ ກຳ ໄລສູງມາພ້ອມກັບຄວາມສ່ຽງທີ່ເພີ່ມຂື້ນ, ດັ່ງນັ້ນທ່ານ ຈຳ ເປັນຕ້ອງພິຈາລະນາພື້ນຖານອື່ນໆຂອງຮຸ້ນກ່ອນທີ່ຈະພິຈາລະນາວ່າຈະເພີ່ມຫຸ້ນນີ້ເຂົ້າໃນຫຼັກຊັບຂອງທ່ານ. ບໍ່ແມ່ນ.

ພາກທີ 3 ຂອງ 4: ການ ນຳ ໃຊ້ Excel Graph ເພື່ອ ກຳ ນົດມູນຄ່າ Beta

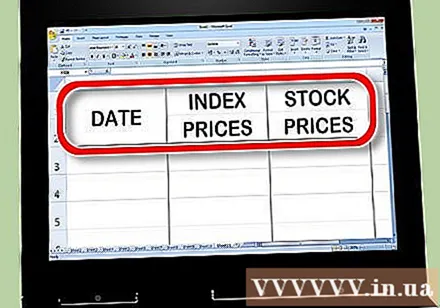

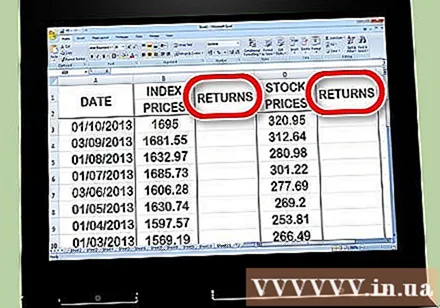

ສ້າງສາມຖັນຂອງລາຄາໃນ Excel. ຖັນ ທຳ ອິດແມ່ນຖັນວັນທີ. ຖັນທີສອງຈະໃສ່ລາຄາແມັດກ້ອນ; ນີ້ແມ່ນ "ຕະຫລາດໂດຍລວມ" ທີ່ທ່ານປຽບທຽບກັບມູນຄ່າ beta ຂອງທ່ານ. ໃນຖັນທີສາມ, ໃສ່ລາຄາຫຸ້ນທີ່ທ່ານ ກຳ ລັງພະຍາຍາມຄິດໄລ່ທົດລອງ.

ໃສ່ຂໍ້ມູນເຂົ້າໃນຕາຕະລາງ. ລອງເລີ່ມນັບປະມານເດືອນ. ຕົວຢ່າງ, ເລືອກມື້ ທຳ ອິດຫຼືມື້ສຸດທ້າຍຂອງເດືອນ - ແລະໃສ່ມູນຄ່າທີ່ສອດຄ້ອງກັນ ສຳ ລັບດັດສະນີຕະຫຼາດຫຸ້ນ (ລອງໃຊ້ດັດຊະນີ S&P 500) ແລ້ວລາຄາຫຸ້ນ ສຳ ລັບມື້ນັ້ນ. ພະຍາຍາມເລືອກ 15 ຫຼື 30 ມື້ສຸດທ້າຍ, ຫຼືທ່ານສາມາດຍືດຍາວເຖິງ ໜຶ່ງ ຫລືສອງປີກ່ອນ. ໝາຍ ເຫດດັດສະນີແລະລາຄາຫຸ້ນ ສຳ ລັບແຕ່ລະມື້.

- ຖ້າທ່ານເລືອກໄລຍະເວລາທີ່ຍາວກວ່າ, ການຄິດໄລ່ເບຕ້າຈະຖືກຕ້ອງກວ່າ. ທ່ານຈະເຫັນວ່າເບຕ້າປ່ຽນແປງແນວໃດເມື່ອທ່ານຕິດຕາມທັງຮຸ້ນແລະດັດສະນີໃນໄລຍະເວລາທີ່ຍາວກວ່າ.

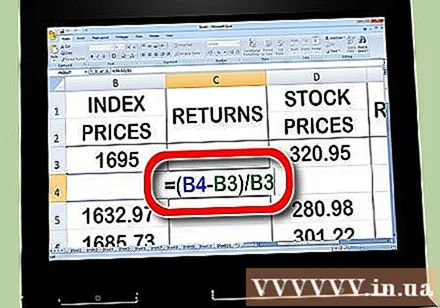

ສ້າງສອງຖັນ ສຳ ລັບອັດຕາການກັບມາຢູ່ເບື້ອງຂວາຂອງຖັນລາຄາ. ຖັນ ໜຶ່ງ ຈະໃສ່ອັດຕາການກັບຄືນຂອງຕົວຊີ້ວັດ; ຖັນທີສອງຈະໃສ່ອັດຕາຜົນຕອບແທນຂອງຫຸ້ນ. ທ່ານຈະ ນຳ ໃຊ້ສູດ Excel ທີ່ໄດ້ແນະ ນຳ ໃນຂັ້ນຕອນຕໍ່ໄປເພື່ອ ກຳ ນົດ ກຳ ໄລຂອງທ່ານ.

ເລີ່ມຕົ້ນຄິດໄລ່ອັດຕາຜົນຕອບແທນ ສຳ ລັບດັດສະນີຕະຫຼາດຫຼັກຊັບ. ຢູ່ໃນຫ້ອງທີສອງຂອງຖັນອັດຕາຜົນຕອບແທນ, ກະລຸນາໃສ່ "=" (ໝາຍ ເທົ່າກັນ). ກົດຕົວກະພິບໃນຫ້ອງ ວັນຈັນ ຢູ່ໃນຖັນດັດສະນີ, ຫຼັງຈາກນັ້ນໃສ່ "-" (ເຄື່ອງ ໝາຍ ລົບ), ແລະຈາກນັ້ນກົດທີ່ຫ້ອງ ທຳ ອິດໃນຖັນດັດຊະນີ. ຕໍ່ໄປ, ໃສ່ "/" ("ແບ່ງແຍກ"), ແລະກົດຫ້ອງ ທຳ ອິດໃນຖັນດັດຊະນີອີກເທື່ອ ໜຶ່ງ. ສຸດທ້າຍກົດປຸ່ມ "ກັບຄືນ" ຫຼື "Enter".

- ເພາະວ່າອັດຕາຜົນຕອບແທນຈະຖືກຄິດໄລ່ ຕາມເວລາ, ດັ່ງນັ້ນທ່ານບໍ່ ຈຳ ເປັນຕ້ອງໃສ່ສິ່ງໃດໃນປ່ອງ ທຳ ອິດ; ປ່ອຍໃຫ້ຊ່ອງຫວ່າງນີ້. ທ່ານຕ້ອງການຢ່າງ ໜ້ອຍ ສອງຈຸດຂໍ້ມູນເພື່ອຄິດໄລ່ການກັບມາຂອງທ່ານ, ນັ້ນແມ່ນເຫດຜົນທີ່ທ່ານຈະເລີ່ມຕົ້ນຢູ່ໃນຫ້ອງທີສອງຂອງຖັນຂອງການກັບຄືນຂອງ metric.

- ການຄິດໄລ່ຂ້າງເທິງແມ່ນການຫັກມູນຄ່າເກົ່າໂດຍມູນຄ່າທີ່ໃກ້ຊິດກວ່າແລະຫຼັງຈາກນັ້ນແບ່ງຜົນໄດ້ຮັບໂດຍມູນຄ່າເກົ່າ. ການຄິດໄລ່ນີ້ສະແດງໃຫ້ທ່ານເຫັນອັດຕາສ່ວນຂອງການສູນເສຍຫຼືການເຕີບໂຕຂອງທ່ານໃນໄລຍະນັ້ນ.

- ສົມຜົນ ສຳ ລັບຖັນຜົນ ກຳ ໄລຂອງທ່ານມີແນວໂນ້ມທີ່ຈະເບິ່ງຄືດັ່ງນີ້: = (B3-B2) / B2

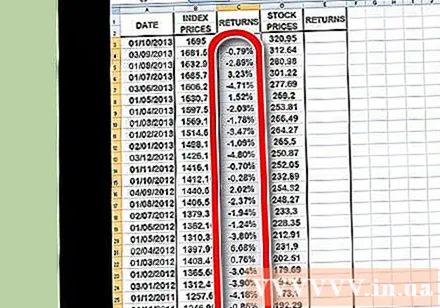

ໃຊ້ຟັງຊັນ ສຳ ເນົາເພື່ອເຮັດຂັ້ນຕອນນີ້ຄືນ ໃໝ່ ສຳ ລັບທຸກຈຸດຂໍ້ມູນໃນຖັນລາຄາດັດຊະນີ. ທ່ານສາມາດເຮັດສິ່ງນີ້ໄດ້ໂດຍການກົດທີ່ຮູບສີ່ຫລ່ຽມມົນລຸ່ມຢູ່ເບື້ອງຂວາຂອງປ່ອງລາຍໄດ້ຂອງຕົວຊີ້ວັດແລະລາກມັນລົງໄປຫາຈຸດຂໍ້ມູນທາງລຸ່ມ. ນີ້ມີຜົນໃນການຮຽກຮ້ອງໃຫ້ Excel ເຮັດແບບສູດດຽວກັນ (ຂ້າງເທິງ) ສຳ ລັບແຕ່ລະຈຸດຂໍ້ມູນ.

ເຮັດເລື້ມຄືນຂະບວນການດຽວກັນກັບຂ້າງເທິງ, ແຕ່ເວລານີ້ຄິດໄລ່ຜົນຜະລິດຕໍ່ຮຸ້ນແທນທີ່ຈະເປັນດັດສະນີ. ເມື່ອສ້າງ ສຳ ເລັດແລ້ວ, ທ່ານຈະມີສອງຖັນ, ຈັດຮູບແບບເປັນເປີເຊັນ, ນັ້ນຈະໃຫ້ຜົນຜະລິດ ສຳ ລັບທັງຫຸ້ນແລະດັດຊະນີຫຼັກຊັບ.

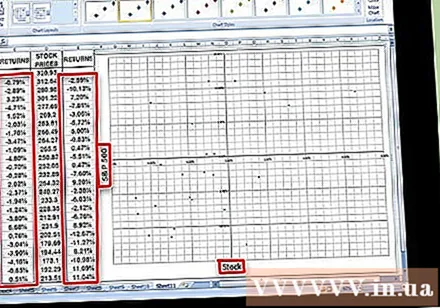

ແຕ້ມເສັ້ນຂໍ້ມູນ. ຈຸດເດັ່ນ (ຈຸດເດັ່ນ) ຂໍ້ມູນທັງ ໝົດ ໃນສອງຖັນອັດຕາ ກຳ ໄລແລະກົດປຸ່ມ Chart ໃນ Excel. ເລືອກປະເພດຕາຕະລາງທີ່ກະແຈກກະຈາຍຈາກລາຍຊື່ຕົວເລືອກ. ຕັ້ງຊື່ແກນ X ຫຼັງຈາກຊື່ຂອງວັດແທກທີ່ທ່ານ ກຳ ລັງໃຊ້ (ເຊັ່ນ: S&P 500), ແລະແກນ Y ຈະຖືກຕັ້ງຊື່ຕາມຊື່ຫຸ້ນ.

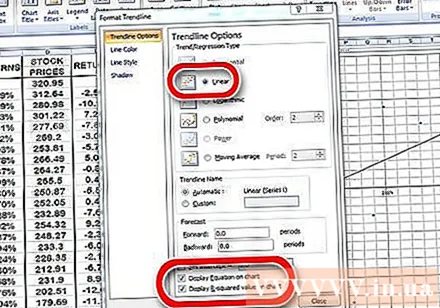

ໃສ່ເສັ້ນແນວໂນ້ມເຂົ້າໄປໃນຕາຕະລາງກະແຈກກະຈາຍ. ທ່ານສາມາດເພີ່ມສິ່ງນີ້ໄດ້ໂດຍການເລືອກຮູບແບບເສັ້ນແນວໂນ້ມເສັ້ນໃນຮູບແບບ ໃໝ່ ຂອງ Excel ຫຼືຄົ້ນຫາດ້ວຍຕົນເອງໂດຍການກົດ Chart → Add Trendline. ໝາຍ ເຫດ: ທ່ານຕ້ອງແນ່ໃຈວ່າສົມຜົນຖືກສະແດງຢູ່ໃນຕາຕະລາງພ້ອມທັງຄ່າ R.

- ເລືອກເສັ້ນແນວໂນ້ມເສັ້ນ, ບໍ່ແມ່ນສະເລ່ຍຂອງ polynomial ຫຼືການເຄື່ອນຍ້າຍ.

- ບໍ່ວ່າຕາຕະລາງຂອງທ່ານຈະສະແດງສົມຜົນແລະຄ່າ R ຈະຂື້ນກັບລຸ້ນ Excel ທີ່ທ່ານ ກຳ ລັງໃຊ້ຢູ່. ຮຸ່ນ ໃໝ່ ຈະຊ່ວຍໃຫ້ທ່ານສາມາດວາງສົມຜົນແລະຄ່າ R ໄດ້ໂດຍການກົດເຂົ້າໄປໃນຕາຕະລາງການຈັດຮູບແບບດ່ວນຂອງ Excel ແລະຊອກຫາຕົວຢ່າງສົມຜົນແລະຄ່າ R.

- ສຳ ລັບ Excel ລຸ້ນເກົ່າ, ທ່ອງໄປຫາຕາຕະລາງ→ຕົວເລືອກເພີ່ມ Trendline Trend ຕົວເລືອກຕ່າງໆ. ຈາກນັ້ນກົດທັງສອງ "ສົມຜົນການສະແດງຢູ່ໃນຕາຕະລາງ" ແລະ "ຄ່າ R ສະແດງຢູ່ໃນຕາຕະລາງ".

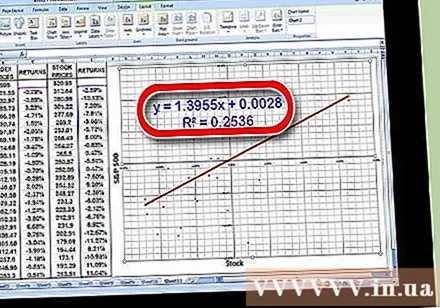

ຊອກຫາປັດໃຈ ສຳ ລັບຄ່າ "x" ໃນສົມຜົນເສັ້ນ. ສົມຜົນແນວໂນ້ມຂອງທ່ານຈະຖືກຂຽນເປັນ y = βx + ກ. ຕົວຄູນຂອງ x-value ແມ່ນຕົວຄູນ beta ຂອງທ່ານ.

- ມູນຄ່າ R ແມ່ນສະແດງໃຫ້ເຫັນຄວາມກ່ຽວຂ້ອງຂອງຄວາມແຕກຕ່າງຂອງການກັບຄືນຂອງຄວາມປອດໄພກັບການປ່ຽນແປງຂອງການກັບຄືນຂອງຕະຫຼາດໂດຍລວມ. ຕົວຢ່າງນີ້ແມ່ນຢູ່ໃນລະດັບສູງ, 0.869, ເຊິ່ງຊີ້ໃຫ້ເຫັນວ່າອັດຕາຜົນຕອບແທນດ້ານຄວາມປອດໄພແມ່ນມີຄວາມກ່ຽວຂ້ອງຢ່າງແຮງກັບການກັບມາຂອງຕະຫຼາດໂດຍລວມ. ຍົກຕົວຢ່າງ, ມູນຄ່າຕ່ ຳ ນີ້, ປະມານ 0.253, ຊີ້ໃຫ້ເຫັນວ່າສອງປະເພດຜົນຕອບແທນບໍ່ມີຄວາມ ສຳ ພັນກັນຫຼາຍ.

ພາກທີ 4 ຂອງ 4: ເຂົ້າໃຈຄວາມ ໝາຍ ຂອງ Beta

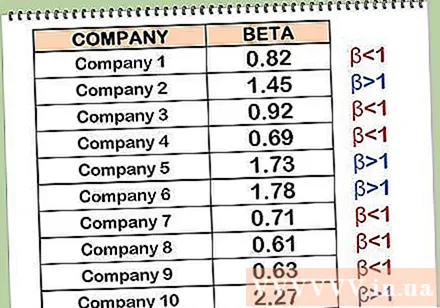

ຮຽນຮູ້ວິທີການຕີຄວາມ ໝາຍ ຕົວຄູນ beta. ຕົວຄູນ Beta ແມ່ນລະດັບຂອງຄວາມສ່ຽງຂອງຫຼັກຊັບສະເພາະໃດ ໜຶ່ງ ທີ່ນັກລົງທືນຖືວ່າເປັນເຈົ້າຂອງຕະຫຼາດຫຼັກຊັບໂດຍລວມ. ນັ້ນແມ່ນເຫດຜົນທີ່ທ່ານຈໍາເປັນຕ້ອງສົມທຽບອັດຕາການກັບຄືນຂອງຄວາມປອດໄພກັບຜົນຕອບແທນໃນດັດຊະນີ. ດັດຊະນີນີ້ແມ່ນຈຸດທີ່ໄດ້ຮັບການປະເມີນຄວາມປອດໄພ. ຄວາມສ່ຽງຂອງດັດສະນີຖືກແກ້ໄຂຢູ່ທີ່ 1. ຖ້າທົດລອງນ້ອຍກວ່າ 1, ຄວາມປອດໄພຈະມີຄວາມສ່ຽງ ໜ້ອຍ ກວ່າດັດຊະນີທີ່ມັນຖືກປຽບທຽບ. ມູນຄ່າການທົດລອງທີ່ສູງກວ່າ 1 ໝາຍ ຄວາມວ່າຫຸ້ນມີຄວາມສ່ຽງຫຼາຍກ່ວາດັດຊະນີທີ່ມັນຖືກປຽບທຽບ.

- ຕົວຢ່າງ: ໃຫ້ເວົ້າວ່າການທົດລອງຂອງຫຸ້ນ Gene Exterminator ຂອງ Gino ຖືກຄິດໄລ່ 0.5 ຈາກດັດຊະນີ S&P 500 - ດັດຊະນີມາດຕະຖານທີ່ Gino ກຳ ລັງຖືກປຽບທຽບກັບ, ຫຼັງຈາກນັ້ນຫຸ້ນນີ້ມີເທົ່ານັ້ນ. ເຄິ່ງ ໜຶ່ງ ຄວາມສ່ຽງ. ຖ້າດັດຊະນີ S&P ຫຼຸດລົງເຖິງ 10%, ລາຄາຫຸ້ນຂອງ Gino ຈະມີແນວໂນ້ມທີ່ຈະຫຼຸດລົງພຽງແຕ່ 5%.

- ສໍາລັບຕົວຢ່າງອື່ນ, ສົມມຸດວ່າຫຸ້ນຂອງບໍລິການກູນີ້ລະຊົ່ວຂອງບໍລິສັດກູນີ້ລະຊົ່ວມີ 1.5 beta ທຽບໃສ່ດັດຊະນີ S&P. ດັ່ງນັ້ນ, ຖ້າດັດຊະນີ S&P ຫຼຸດລົງ 10%, ລາຄາຫຸ້ນຂອງ Frank ຈະຕົກ ຫຼາຍ ກ່ວາ S&P, ປະມານ 15%.

ຮັບຮູ້ວ່າຄວາມສ່ຽງມັກຈະກ່ຽວຂ້ອງກັບຜົນ ກຳ ໄລ. ຖ້າຄວາມສ່ຽງສູງ, ຜົນ ກຳ ໄລກໍ່ຍິ່ງ; ຄວາມສ່ຽງຕ່ ຳ, ຜົນ ກຳ ໄລຈະ ໜ້ອຍ ລົງເທົ່າໃດ. ຫຼັກຊັບທີ່ມີອັດຕາການທົດລອງຕໍ່າແນ່ນອນຈະສູນເສຍຕໍ່າກ່ວາດັດຊະນີ S&P ເມື່ອມັນຫຼຸດລົງ, ແຕ່ຈະບໍ່ສາມາດເພີ່ມຂື້ນຫຼາຍກ່ວາ S&P ເມື່ອມັນຂື້ນ. ໃນທາງກົງກັນຂ້າມ, ຮຸ້ນທີ່ມີເບຕ້າຢູ່ຂ້າງເທິງ 1 ຈະສູນເສຍເງິນຫຼາຍກ່ວາດັດຊະນີ S&P ເມື່ອມັນຫຼຸດລົງ, ແຕ່ຍັງຈະເພີ່ມຂື້ນຫຼາຍກ່ວາດັດຊະນີ S&P ເມື່ອມັນຊຸມນຸມກັນ.

- ຕົວຢ່າງ, ໃຫ້ເວົ້າວ່າຫຼັກຊັບຂອງ Vermerer ຂອງ Venom Extraction ມີມູນຄ່າ beta ຂອງ 0.5. ເມື່ອຕະຫຼາດຫຸ້ນເພີ່ມຂຶ້ນ 30%, ຮຸ້ນ Vermeer ເພີ່ມຂຶ້ນພຽງແຕ່ 15%. ແຕ່ເມື່ອຕະຫຼາດຫຸ້ນຫຼຸດລົງ 30%, Vermeer ສູນເສຍພຽງແຕ່ 15%.

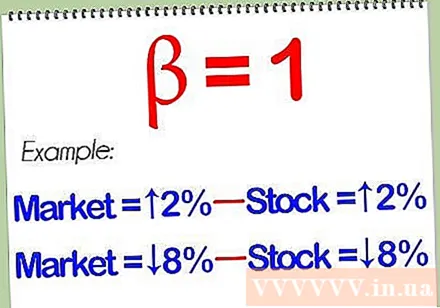

ເຂົ້າໃຈວ່າຮຸ້ນທີ່ມີມູນຄ່າ beta 1 ຈະເຄື່ອນໄຫວໃກ້ຊິດກັບຕະຫຼາດ. ຖ້າທ່ານຄິດໄລ່ເບຕ້າແລະຄົ້ນພົບຫຼັກຊັບທີ່ມີຄ່າ beta 1, ຫຼັງຈາກນັ້ນຫຼັກຊັບນີ້ຈະບໍ່ມີຄວາມສ່ຽງຫຼາຍຫຼື ໜ້ອຍ ກວ່າດັດຊະນີທີ່ທ່ານຖືເປັນດັດຊະນີຂອງທ່ານ. ຕະຫຼາດເພີ່ມຂື້ນ 2%, ຫຸ້ນຂອງທ່ານເພີ່ມຂື້ນ 2%; ຕະຫຼາດຫຼຸດລົງ 8%, ຫຸ້ນຂອງທ່ານຫຼຸດລົງ 8%.

ລວມເອົາທັງການທົດລອງທີ່ສູງແລະຮຸ້ນທົດລອງຕ່ ຳ ເຂົ້າໃນຫຼັກຊັບຂອງທ່ານເພື່ອຄວາມຫຼາກຫຼາຍ. ການສົມທົບກັນເປັນຢ່າງດີຈະຊ່ວຍໃຫ້ທ່ານປອດໄພໃນຊ່ວງເວລາທີ່ຕະຫລາດຕະຫລາດທີ່ຫນ້າຢ້ານກົວຖ້າມີຫຍັງເກີດຂື້ນ. ແນ່ນອນ, ເພາະວ່າຮຸ້ນທີ່ມີຄ່າ beta ຕ່ ຳ ມັກຈະບໍ່ປະຕິບັດໄດ້ດີກ່ວາຕະຫຼາດຫຸ້ນໂດຍລວມໃນຊ່ວງຕະຫຼາດ bull, ການລວມຕົວຂອງຮຸ້ນ beta ແລະຮຸ້ນ beta ຕ່ ຳ ກໍ່ ໝາຍ ຄວາມວ່າທ່ານຈະບໍ່ໄດ້ຮັບຜົນຕອບແທນສູງສຸດໃນເວລາທີ່ດີ.

ຮັບຮູ້ວ່າມັນຄ້າຍຄືກັບເຄື່ອງມືການຄາດຄະເນການເງິນສ່ວນໃຫຍ່, ເບຕ້າບໍ່ສາມາດຄາດຄະເນອະນາຄົດໄດ້ຢ່າງ ໜ້າ ເຊື່ອຖື. ຕົວຄູນ Beta ພຽງແຕ່ວັດແທກຄວາມຜັນຜວນຂອງຄວາມປອດໄພໃນອະດີດ. ທ່ານອາດຈະຄາດຄະເນວ່າການເຫນັງຕີງໃນອະນາຄົດ, ແຕ່ວິທີການນີ້ບໍ່ມີປະສິດຕິຜົນສະ ເໝີ ໄປ. ມູນຄ່າການທົດລອງຂອງຫຸ້ນສາມາດແຕກຕ່າງກັນຢ່າງຫຼວງຫຼາຍໃນແຕ່ລະປີ. ນັ້ນແມ່ນເຫດຜົນທີ່ຕົວຄູນ beta ບໍ່ແມ່ນເຄື່ອງມືການຄາດເດົາທີ່ ໜ້າ ເຊື່ອຖື. ໂຄສະນາ

ຄຳ ແນະ ນຳ

- ໝາຍ ເຫດ: ມັນເປັນໄປໄດ້ວ່າທິດສະດີ covariance ແບບຄລາສສິກບໍ່ໄດ້ຖືກ ນຳ ໃຊ້ເພາະວ່າຊຸດຂໍ້ມູນທາງການເງິນໃນໄລຍະເວລາສ່ວນຫຼາຍມັກຈະຖືກ "ສິ້ນສຸດ". ໃນພາກປະຕິບັດຕົວຈິງ, ການບ່ຽງເບນມາດຕະຖານແລະຄວາມ ໝາຍ ມາດຕະຖານຂອງການແຈກຢາຍພື້ນຖານອາດຈະບໍ່ມີ! ສະນັ້ນ, ແທນທີ່ຈະ ນຳ ໃຊ້ການບ່ຽງເບນມາດຕະຖານແລະຄວາມ ໝາຍ ມາດຕະຖານ, ພວກເຮົາສາມາດ ນຳ ໃຊ້ກະແຈກກະຈາຍແບບ quartile ແລະປານກາງແທນ.

- ຕົວຄູນ Beta ວິເຄາະການເຄື່ອນໄຫວຂອງຫຸ້ນໃນໄລຍະເວລາໃດ ໜຶ່ງ, ບໍ່ວ່າຕະຫຼາດຈະເພີ່ມຂື້ນຫລືບໍ່ລົງ. ເຊັ່ນດຽວກັບພື້ນຖານອື່ນໆ, ການວິເຄາະການເຄື່ອນໄຫວທີ່ຜ່ານມາບໍ່ສາມາດຮັບປະກັນວ່າຮຸ້ນຈະເຄື່ອນໄຫວໄດ້ໃນອະນາຄົດ.

ຄຳ ເຕືອນ

- ມັນບໍ່ເປັນໄປໄດ້ທີ່ຈະເພິ່ງພາພຽງແຕ່ຕົວຄູນຂອງເບຕ້າເພື່ອ ກຳ ນົດວ່າຮຸ້ນໃດສອງແຫ່ງມີຄວາມສ່ຽງຫຼາຍຖ້າວ່າຮຸ້ນດັ່ງກ່າວມີຄວາມຜັນຜວນຫຼາຍ, ແຕ່ມີການພົວພັນກັນລະຫວ່າງອັດຕາການກັບຄືນສູ່ຕະຫຼາດທີ່ຕໍ່າແລະ ຮຸ້ນແມ່ນມີການປ່ຽນແປງຫນ້ອຍແຕ່ມີຄວາມກ່ຽວຂ້ອງກັນລະຫວ່າງຜົນຕອບແທນຂອງຕະຫຼາດ.

ສໍາລັບ iPhone, iPod ຫຼື iPad")